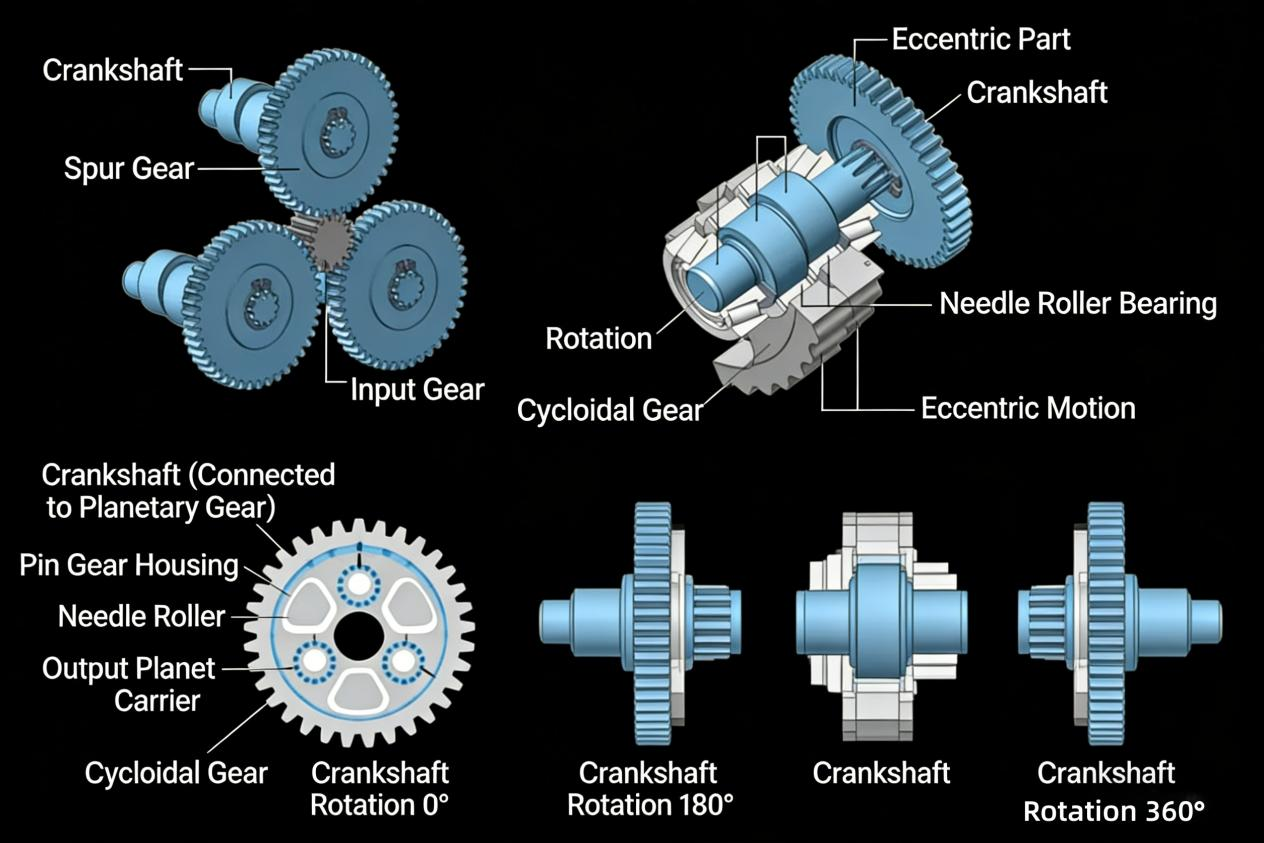

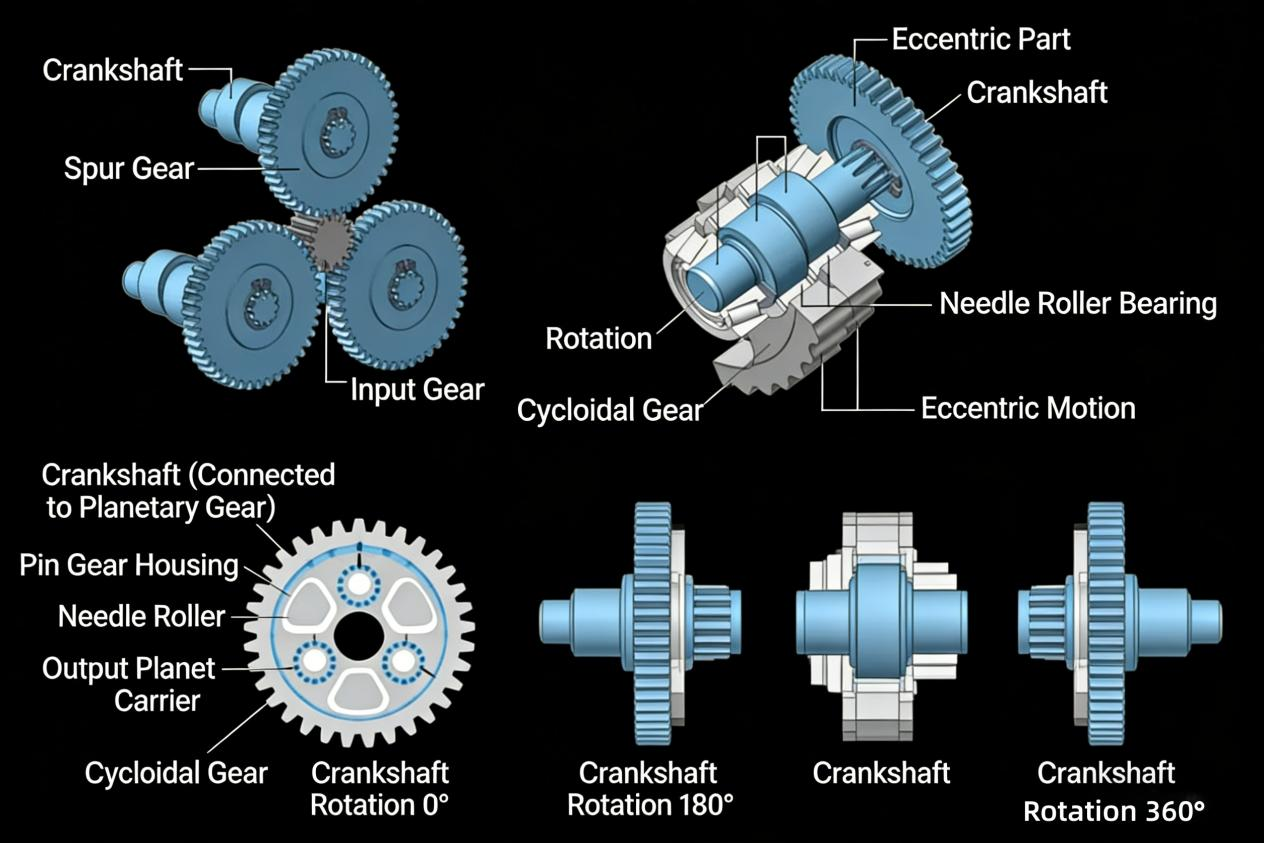

Jako kluczowy element układów przekładniowych, reduktory odgrywają kluczową rolę w redukcji prędkości obrotowej i zwiększaniu momentu obrotowego. Ich parametry techniczne bezpośrednio determinują dokładność operacyjną i stabilność urządzeń końcowych. W sektorze robotyki humanoidalnej reduktory precyzyjne należą do kluczowych komponentów, stanowiąc około 16% struktury kosztów. Dokładność przekładni i niezawodność tych reduktorów bezpośrednio wpływają na elastyczność ruchów robotów humanoidalnych i ich zdolność adaptacji do różnych scenariuszy. Analiza popytu rynkowego wskazuje na przyspieszoną globalną industrializację robotów humanoidalnych, z prognozowanym wzrostem rynku o 10 miliardów juanów do 2030 roku. Wraz ze wzrostem wsparcia polityki krajowej dla przemysłu robotyki, zbliżająca się masowa produkcja robotów humanoidalnych stwarza okno eksplozywnego wzrostu dla reduktorów precyzyjnych. Z technicznego punktu widzenia rynek reduktorów precyzyjnych od dawna jest zdominowany przez przedsiębiorstwa zagraniczne: reduktory harmoniczne są prowadzone przez Harmonic Drive z globalnym udziałem w rynku przekraczającym 80%; W sektorze reduktorów RV japońska firma Nabtesco ma ponad 40% udziału w rynku w Chinach; na rynku precyzyjnych reduktorów planetarnych dominują przede wszystkim producenci japońscy i niemieccy. Taka sytuacja nie tylko podkreśla pilną potrzebę krajowej substytucji, ale także wyznacza punkt odniesienia dla krajowych producentów w zakresie osiągania przełomów technologicznych. Z perspektywy krajowej substytucji, krajowi producenci osiągnęli kluczowe przełomy w technologii i na rynku do 2025 r.: wielkość krajowego rynku reduktorów harmonicznych osiągnęła 2,49 mld juanów w 2023 r., przy średniorocznej stopie wzrostu (CAGR) wynoszącej 16,541111111111 od 2019 do 2023 r.; oczekuje się, że wielkość rynku reduktorów RV w Chinach osiągnie 6 mld juanów do 2025 r., a krajowi producenci, tacy jak Huan Dong Technology, stale zbliżają się do międzynarodowych zaawansowanych poziomów możliwości technicznych; Globalna wielkość rynku precyzyjnych reduktorów planetarnych wzrosła z 929 milionów juanów do 1,376 miliarda juanów w latach 2020–2024, przy średniorocznym tempie wzrostu (CAGR) na poziomie 10,32%. Krajowe produkty wysokiej klasy osiągnęły międzynarodowe poziomy zaawansowania w kluczowych wskaźnikach, takich jak dokładność transmisji, wydajność i poziom hałasu, osiągając substytucję importu w niektórych dziedzinach, a wskaźnik lokalizacji stopniowo rośnie. W tym przełomowym momencie dla branży, rosnące zapotrzebowanie na roboty humanoidalne i przełomowe osiągnięcia w krajowej technologii reduktorów stworzyły efekt synergii, napędzając krajowy proces substytucji do krytycznej fazy wdrażania i zbiorów. W tym kontekście niniejszy raport zawiera dogłębną analizę czynników napędzających wzrost, ścieżek technologicznych i postępów w krajowej substytucji w sektorze reduktorów, oferując niezbędne informacje dla badań przemysłowych i decyzji inwestycyjnych. Reduktor: Kluczowe elementy w dziedzinie przekładni, stale rosnący rozmiar rynku 1.1 Reduktor spełnia podwójną funkcję redukcji prędkości i zwiększenia momentu obrotowego, z szerokim zastosowaniem w dalszych etapach. Jako kluczowy element łączący źródła zasilania z mechanizmami napędowymi, reduktory zębate działają poprzez wielostopniowe zazębienie, aby zmniejszyć prędkość wejściową, jednocześnie zwiększając moment obrotowy wyjściowy, co czyni je niezbędnymi w mechanicznych układach przeniesienia napędu. Biorąc pod uwagę, że większość maszyn przemysłowych pracuje w warunkach dużego obciążenia i niskiej prędkości, gdzie bezpośredni napęd głównego napędu jest niepraktyczny, reduktory zębate są niezbędne do osiągnięcia dopasowania prędkości do momentu obrotowego. Dzięki precyzyjnej konstrukcji przełożeń proporcjonalnie zmniejszają prędkość wejściową, jednocześnie proporcjonalnie zwiększając moment obrotowy wyjściowy, zapewniając optymalne dopasowanie między parametrami mocy a wymaganiami obciążenia. Jako kluczowy element nowoczesnych przekładni mechanicznych, reduktory zębate bezpośrednio decydują o sprawności przekładni, dokładności działania i niezawodności urządzeń w systemach energetycznych. To czyni je niezastąpionymi w krytycznych zastosowaniach, takich jak sprzęt zautomatyzowany, maszyny budowlane i systemy transportowe. Wielkość rynku chińskiego przemysłu reduktorów wykazuje stały trend wzrostowy, a długoterminowa stopa wzrostu utrzymuje się na poziomie około 5%. Według danych Rui Guan Consulting, wielkość rynku chińskiego przemysłu reduktorów osiągnęła 144,7 mld juanów w 2024 roku, a tempo wzrostu w ostatnich latach utrzymywało się w okolicach 5%. Pod wpływem redukcji krajowej siły roboczej i pogłębiającego się starzenia się społeczeństwa, przedsiębiorstwa produkcyjne przyspieszają przejście na automatyzację produkcji, aby obniżyć koszty pracy i poprawić wydajność produkcji, co bezpośrednio napędza wzrost popytu na kluczowe komponenty automatyki przemysłowej, takie jak reduktory. Tymczasem krajowi producenci reduktorów stale zwiększają konkurencyjność rynkową produkowanych w kraju reduktorów, wprowadzając, przyswajając, absorbując i wprowadzając innowacje w zaawansowanych technologiach zagranicznych, promując proces lokalizacji i substytucji produktów oraz stopniowo zmniejszając zależność od technologii zagranicznych. Zastosowania reduktorów w dalszym ciągu obejmują wiele branż i odgrywają kluczową rolę. Dzięki doskonałej nośności, niezawodności, trwałości i precyzyjnej kontroli prędkości i momentu obrotowego, reduktory odgrywają kluczową rolę w zwiększaniu wydajności całych systemów produkcyjnych w różnych gałęziach przemysłu. Ich dalsze zastosowania obejmują przede wszystkim podnoszenie i transport, cement i materiały budowlane, robotykę, ciężkie górnictwo, hutnictwo i wytwarzanie energii, a także inne sektory gospodarki narodowej i przemysłu obronnego. Spośród nich podnoszenie i transport, cement i materiały budowlane oraz robotyka stanowią najważniejsze obszary zastosowań reduktorów. Dzięki stałemu wzrostowi gospodarczemu Chin i pogłębiającej się automatyzacji przemysłowej, produkt krajowy brutto i inwestycje w środki trwałe rosną z roku na rok. Jako kluczowy, podstawowy element wyposażenia przemysłowego, popyt rynkowy na reduktory również stale rośnie. 1.2 Reduktory można podzielić na trzy kategorie: ogólnego przeznaczenia, specjalnego przeznaczenia i precyzyjne. Reduktory dzielą się na trzy główne typy: reduktory ogólnego przeznaczenia, reduktory specjalistyczne i reduktory precyzyjne. Ogólnie rzecz biorąc, reduktory ogólnego przeznaczenia mają szerokie zastosowanie, reduktory specjalistyczne są projektowane na zamówienie, a reduktory precyzyjne koncentrują się na zapewnieniu precyzyjnego sterowania ruchem i pozycjonowania. Reduktory ogólnego przeznaczenia to standardowe urządzenia przekładniowe przeznaczone głównie do zastosowań średniej i małej skali. Szeroko stosowane w przekładniach przemysłowych, systemach przenośników i pokrewnych sektorach, oferują ograniczoną precyzję sterowania, zaspokajając jedynie podstawowe potrzeby większości maszyn w zakresie przenoszenia mocy. Do czołowych producentów należą SEW, Siemens, Guomao Co., Ltd., Ningbo Dongli, Jiangsu Tailong i Zhongda Lide. Specjalistyczne reduktory: Dostosowane urządzenia redukcji prędkości opracowane zgodnie ze szczególnymi potrzebami przemysłowymi, zazwyczaj w dużych lub bardzo dużych specyfikacjach, mogą być optymalizowane pod kątem konkretnych scenariuszy zastosowań lub wymagań przemysłowych, aby spełniać wyższe standardy wydajności i specjalne potrzeby funkcjonalne, takie jak przekładnie do elektrowni wiatrowych, przekładnie metalurgiczne itp. Przedstawicielskie firmy to China High-Speed Transmission, Hangchi Forward, Weili Transmission, Zhongchi, Jinlei Co., Ltd. itp. Precyzyjne reduktory, charakteryzujące się niskim luzem, wysoką dokładnością, długą żywotnością i wyjątkową niezawodnością, są preferowanym wyborem w przypadku zastosowań wymagających precyzji, takich jak robotyka i zaawansowane obrabiarki. Wiodący producenci to HAMERNAK, Nabtesco, Lüde Harmonic i Zhongda Lide. wykres 4 Rysunek 4: Reduktory są klasyfikowane na typy ogólnego przeznaczenia, specjalistyczne i precyzyjne. charakterystyka poziomu w imieniu firmy ogólny reduktor Zaprojektowane głównie do małych i średnich zastosowań, te modułowe i seryjne jednostki są szeroko stosowane w różnych gałęziach przemysłu. SEW, Siemens, Guomao Co., Ltd., Ningbo Dongli, Jiangsu Tailong, Zhongda Lide i inne specjalne specyfikacje reduktory są przede wszystkim duże i bardzo duże, głównie niestandardowe i branżowe. Chiny informują o szybkich przekładniach, Hangchi Forward, Weili Transmission, Heavy Teeth, Jinlei Shares precyzyjne urządzenie redukujące prędkość Dzięki niskiemu luzowi powrotnemu, wysokiej precyzji, długiej żywotności i niezawodnej stabilności jest szeroko stosowane w zaawansowanych dziedzinach, takich jak robotyka i obrabiarki CNC. Hamernak, Nabotsk, Green Harmonics, Zhongda Lide itp. Źródło: prospekt emisyjny Guomao Co., Ltd., Wanlian Securities Research Institute W zależności od struktury i metod transmisji, precyzyjne reduktory można sklasyfikować na reduktory harmonicznych, reduktory RV i precyzyjne reduktory planetarne. ① Reduktor harmonicznych: Składa się z generatora fal, elastycznego koła zębatego i sztywnego koła zębatego. Dzięki takim zaletom jak kompaktowe rozmiary, lekka konstrukcja, wysoka dokładność przekładni, płynna praca i duży współczynnik przełożenia, przekładnia ta jest szczególnie odpowiednia do robotów przemysłowych i humanoidalnych w branżach takich jak 3C, półprzewodniki i urządzenia medyczne. Jest ona stosowana głównie w komponentach takich jak ramiona robotów, nadgarstki i dłonie. Jej wady obejmują jednak niski moment obrotowy, nieefektywne przenoszenie mocy i ograniczoną żywotność. ② Reduktor RV: Ten dwustopniowy mechanizm łączy przekładnię planetarną ewolwentową z cykloidalną przekładnią planetarną. Charakteryzując się wysoką sprawnością przekładni, płynną pracą, dużą nośnością, doskonałą sztywnością i doskonałą odpornością na przeciążenia, jest szeroko stosowana w komponentach robotów przemysłowych o dużym obciążeniu, takich jak podstawy, ramiona i barki. Jej wady obejmują jednak złożoną konstrukcję, wysoki poziom trudności produkcji i wysokie koszty. ③ Precyzyjna przekładnia planetarna: kompaktowa, składająca się z kół planetarnych, koła słonecznego i wewnętrznego pierścienia zębatego, o zwartej konstrukcji, wysokim momencie obrotowym, wysokiej sprawności przekładni jednostopniowej, niewielkiej wadze, długiej żywotności i bezobsługowości itp. Jest najczęściej stosowana w połączeniach obrotowych korpusu robotów o niskich wymaganiach dotyczących precyzji. Jej ograniczeniem jest mały zakres przełożenia przekładni jednostopniowej. Rysunek 5: Porównanie trzech precyzyjnych reduktorów kategoria reduktorów cecha konstrukcyjna zaleta wada obszar zastosowania schematyczny szkic reduktora harmonicznych Głównymi elementami są generator fal, elastyczna kabina i sztywna kabina. Podczas pracy reduktora generator fal ulega kontrolowanemu odkształceniu, a moc jest przenoszona przez zazębienie elastycznej i sztywnej kabiny. Wysoka dokładność przekładni, niewielka waga i objętość, płynna praca, duży przełożenie Przenoszenie momentu obrotowego jest stosunkowo niewielkie, sprawność przekładni jest niska, a żywotność jest ograniczona Połączenia w robotach o mniejszych obciążeniach, takich jak przedramię, nadgarstek i dłoń, są stosowane w takich dziedzinach jak przemysł lotniczy i kosmiczny, sprzęt do precyzyjnej obróbki i urządzenia medyczne. Zwalniacz RV. Składa się głównie z dwóch rodzajów przekładni: ewolwentowej przekładni planetarnej i cykloidalnej przekładni planetarnej z kołem zębatym. Przekładnia charakteryzuje się wysoką precyzją, wydajnością, stabilnością, wytrzymałością, dobrą sztywnością i odpornością na przeciążenia. Złożona konstrukcja, trudna w produkcji, wysoka cena i ograniczona żywotność. Robot ma ciężkie podstawy, duże połączenia, takie jak ramię i bark. Precyzyjny reduktor planetarny. Kompaktowa konstrukcja obejmuje głównie przekładnie planetarne, koła słoneczne i wewnętrzne pierścienie zębate. Precyzyjne reduktory planetarne zazwyczaj mają jednostopniowy współczynnik redukcji wynoszący 10 lub mniej, przy czym liczba stopni redukcji zazwyczaj nie przekracza trzech. Jednostopniowa przekładnia o sprawności 97%, lekkiej konstrukcji i żywotności do 20 000 godzin — bezobsługowa. Jednostopniowa przekładnia ma wąski zakres przełożeń. Precyzyjne układy przekładniowe dla robotów mobilnych, nowego sprzętu energetycznego, zaawansowanych obrabiarek i inteligentnego transportu Źródło: prospekt emisyjny Kefeng Intelligence IPO, Wanlian Securities Research Institute Rysunek 6: Porównanie parametrów trzech precyzyjnych reduktorów Kluczowe wskaźniki reduktor harmoniczny opóźniacz RV precyzyjny reduktor planetarny sprawność przekładni >70% >80% >95% dokładność przekładni (”) ≤60 ≤60 ≤180 współczynnik przekładni 30-160 30-192,4 3-512 projektowana żywotność (h) >8000 >6000 >20000 sztywność skrętna (N·m/min łuku) 1,34-54,09 20-1176 10-370 znamionowy moment wyjściowy (N·m) 6,6-921 101-6135 40-1200 hałas (db) ≤60 ≤70 ≤65 wzrost temperatury (℃) ≤40 ≤45 ≤30 Źródło: prospekt emisyjny Kefeng Intelligence, Wanlian Securities Research Institute Reduktory precyzyjne są szeroko stosowane w robotach i stanowią dużą część. Reduktory precyzyjne są podstawowymi komponentami robotów, stanowiąc znaczną część struktury kosztów zarówno robotów przemysłowych, jak i humanoidalnych. Ich wydajność bezpośrednio determinuje ogólną wydajność robota, co sprawia, że jakość i wydajność są głównymi czynnikami branymi pod uwagę podczas wyboru. Reduktory stanowią znaczną część całkowitego kosztu robota. Według danych China Business Industry Research Institute stanowią one 35% kosztów robotów przemysłowych, co czyni je najdroższym elementem. Dane Zhiyan Consulting pokazują, że stanowią one 16%1 kosztów robotów humanoidalnych, ustępując jedynie bezramowym silnikom momentu obrotowego, co plasuje je jako kluczowy element robotów humanoidalnych. Pomimo spadkowego trendu cen reduktorów, napędzanego postępem technologicznym i zaostrzoną konkurencją rynkową, pozostają one kluczową częścią kosztów robotów. Globalni producenci reduktorów stale dążą do redukcji kosztów poprzez innowacje technologiczne i skalowaną produkcję. 2.1 Reduktor harmonicznych: Robot jest kluczowym rynkiem przyrostowym, Green Harmonic osiąga przełom. Reduktor harmonicznych składa się z trzech kluczowych komponentów: generatora fal, elastycznego koła i sztywnego koła. Dzięki ich skoordynowanemu działaniu urządzenie to osiąga wysokie współczynniki redukcji i moment obrotowy w kompaktowej konstrukcji. Generator fal napędza obrót sztywnego koła poprzez sprężyste odkształcenie elastycznego koła, skutecznie zmniejszając prędkość przy jednoczesnym zwiększeniu momentu obrotowego. Taka konstrukcja sprawia, że jest on szczególnie odpowiedni do precyzyjnych zastosowań sterujących i Środowiska o ograniczonej przestrzeni. Chiński rynek reduktorów harmonicznych dynamicznie się rozwija. Te precyzyjnie napędzane komponenty są szeroko stosowane w precyzyjnych systemach przekładniowych, a ich zastosowania obejmują obecnie robotykę, zaawansowane obrabiarki CNC, produkcję półprzewodników i sprzęt medyczny. Dane China Business Industry Research Institute pokazują, że wielkość rynku wzrosła z 1,35 miliarda juanów w 2019 roku do 2,49 miliarda juanów w 2023 roku, osiągając solidny skumulowany roczny wskaźnik wzrostu (CAGR) na poziomie 16,54%. Przewiduje się, że do 2025 roku rynek osiągnie wartość 3,32 miliarda juanów, ze wskaźnikiem CAGR na poziomie 15,47% w latach 2023-2025. Globalny rynek reduktorów harmonicznych charakteryzuje się strukturą „dominującego lidera”, a firma Lüde Harmonic osiąga przełomy w produkcji krajowej. Konkurencja pozostaje silnie skoncentrowana, a japoński producent Harmonic Drive zajmując wiodącą pozycję z ponad 80% udziałem w globalnym rynku sprzedaży. Na chińskim rynku reduktorów harmonicznych w 2023 roku, Harmonic Drive i Lüde Harmonic zajęły pierwsze miejsce, zdobywając odpowiednio 38,7%1 i 14,5% udziału w rynku sprzedaży. Firmy takie jak Lai Fu Harmonic, Tongchuan Technology i japońska Shinboshi Technology utworzyły drugą kategorię, posiadając 9,2%, 7,3% i 6,7% udziałów w rynku. Technologicznie Harmonic Drive utrzymuje pozycję lidera w branży, podczas gdy krajowi producenci, tacy jak Lüde Harmonic, osiągnęli międzynarodowy poziom zaawansowania dzięki przełomom technologicznym i ulepszeniom procesów produkcyjnych w zakresie przełożeń, momentu obrotowego, sprawności przekładni i precyzji. Ten postęp przełamał technologiczny monopol zagranicznych producentów w reduktory harmonicznych najwyższej klasy, stopniowo zastępujące importowane marki. Wykres 13: Podstawowe informacje o głównych krajowych i zagranicznych producentach reduktorów harmonicznych Nazwa firmy Miejsce rejestracji Główna lokalizacja rejestracji Główne kategorie produktów Obszary zastosowań Harmonic Drive Systems Inc. (HDSI) Japonia Reduktory harmoniczne, reduktory planetarne, siłowniki, serwonapędy itp. Robotyka przemysłowa (reprezentowana przez roboty wieloprzegubowe), sprzęt medyczny, optyczne przyrządy pomiarowe, sprzęt komunikacyjny, sprzęt drukarski, a także roboty głębinowe, rozwój lotnictwa i kosmonautyki itp. NIDEC (Japonia) Japonia Silniki, wentylatory, dmuchawy, sterowniki silników, reduktory, przenośniki, sprzęt optyczny, czujniki, urządzenia elektroniczne, osprzęt, sprzęt produkcyjny itp. Motoryzacja, sprzęt AGD, elektronika użytkowa, roboty, logistyka, medycyna i opieka zdrowotna, obiekty użyteczności publicznej (transport, energetyka, ICT), handel, rozrywka, przemysł itp. Green Harmonic Suzhou, Jiangsu (Chiny) Reduktory harmoniczne i elementy metalowe, produkty zintegrowane z silnikami, produkty hydrauliczne Zaawansowane dziedziny produkcji, takie jak roboty przemysłowe, roboty usługowe, obrabiarki CNC, urządzenia medyczne, sprzęt do produkcji półprzewodników, sprzęt do nowych źródeł energii itp. Laifubo Shaoxing, Zhejiang (Chiny) Reduktory harmonicznych Roboty przemysłowe, roboty usługowe, sprzęt medyczny, precyzyjny sprzęt automatyki itp. 2.2 Reduktor RV: Japońskie firmy przodują na rynku, ogromny potencjał substytucji w kraju. Reduktor RV wykorzystuje dwustopniowy mechanizm redukcji, łączący ewolwentową przekładnię planetarną pierwszego stopnia z cykloidalną przekładnią planetarną drugiego stopnia. Ta konstrukcja zapewnia wyjątkowe korzyści, w tym szeroki zakres przełożeń i wysoką sprawność. Charakteryzując się solidną nośnością i doskonałą sztywnością, stanowi idealny, wysokowydajny układ napędowy, szczególnie odpowiedni do robotów przemysłowych, obrabiarek CNC i medycznego sprzętu diagnostycznego, gdzie sprawność przekładni, nośność i precyzja są kluczowymi wymaganiami. Rynek reduktorów RV stale się rozwija, a tempo wzrostu w Chinach przekracza średnią światową. Zarówno globalny, jak i chiński rynek reduktorów RV wykazuje stabilną tendencję. wzrost, napędzany głównie przez szybki rozwój automatyki przemysłowej i inteligentnej produkcji, zwłaszcza powszechne zastosowanie w dziedzinie robotów przemysłowych. Według danych QY Research, globalna wielkość rynku reduktorów RV wzrosła z 3,43 miliarda juanów do 7,51 miliarda juanów od 2018 do 2023 roku, ze średniorocznym wskaźnikiem wzrostu (CAGR) wynoszącym 16,971111111111. Według danych Huajing Industry Research Institute, wielkość chińskiego rynku reduktorów RV wzrosła z 1,082 miliarda juanów do 4,295 miliarda juanów od 2014 do 2021 roku, ze średniorocznym wskaźnikiem wzrostu (CAGR) wynoszącym 21,771111111111, przewyższając średnią światową stopę wzrostu. Przewiduje się, że wielkość rynku osiągnie 6 miliardów juanów do 2025 roku. Spośród nich, wysoki wskaźnik wzrostu chińskiego rynku reduktorów RV od 2014 do 2017 roku przypisano głównie do szybkiego wzrostu instalacji robotów przemysłowych w dół rzeki; spowolnienie wzrostu instalacji robotów przemysłowych w latach 2018-2019 doprowadziło do stagnacji wzrostu wielkości rynku reduktorów RV; a ponowne przyspieszenie instalacji robotów przemysłowych w latach 2020-2021 spowodowało znaczny wzrost popytu na reduktory RV. Nabtesco utrzymuje dominującą pozycję na rynku reduktorów RV, a krajowe wysiłki na rzecz substytucji nabierają znacznego rozpędu. W globalnym sektorze reduktorów RV japoński producent Nabtesco konsekwentnie utrzymuje pozycję lidera w branży. Na rynku krajowym Nabtesco zdominowało rynek w 2020 r. z absolutnym udziałem w rynku wynoszącym 54,80%, a następnie Sumitomo Heavy Industries (6,60%1) i Zhongda Lide (6,16%). W latach 2021-2023 krajobraz rynkowy uległ znaczącym zmianom, ponieważ Huandong Technology wykazał silny wzrost, zwiększając swój udział w rynku z 5,25% w 2020 r. do 18,89% w 2023 r., zabezpieczając swoją pozycję drugiego co do wielkości gracza w Chinach. Tymczasem międzynarodowi producenci odnotowali spadek swoich udziałów w rynku, a udział Nabtesco spadł z 54,80% do 40,171111111111. W miarę jak Huandong Technology stopniowo zastępuje import Nabtesco, dodatkowo umacnia swoją pozycję lidera na chińskim rynku reduktorów robotycznych RV. 2.3 Precyzyjny reduktor planetarny: rynek Azji i Pacyfiku jako główny rynek, przedsiębiorstwa krajowe przyspieszają nadrabianie zaległości Precyzyjne reduktory planetarne, składające się z kół zębatych słonecznych, kół zębatych planetarnych, kół zębatych wewnętrznych i wałów wyjściowych, to rodzaj reduktora charakteryzującego się wysoką precyzją, wysokim momentem obrotowym, kompaktowymi rozmiarami i lekką konstrukcją. Te reduktory wyróżniają się przenoszeniem wysokiego momentu obrotowego i Cicha praca, co czyni je niezbędnymi w zastosowaniach przemysłowych wymagających dużej prędkości, precyzji i dużych obciążeń. Są szeroko stosowane w takich dziedzinach jak produkcja obrabiarek, przemysł lotniczy i kosmiczny, maszyny rolnicze oraz inteligentna robotyka, stanowiąc kluczowy element nowoczesnego przemysłu. Globalny rynek precyzyjnych reduktorów planetarnych stale się rozwija, a wzrost na rynku krajowym ma przyspieszyć. Napędzany popytem w automatyce przemysłowej, robotyce, przemyśle lotniczym i produkcji precyzyjnej, sektor ten utrzymuje stały wzrost w ostatnich latach. Według QY Research, globalny rynek ma wzrosnąć z $929 milionów w 2020 roku do $1,376 miliarda w 2024 roku, przy średniorocznej stopie wzrostu (CAGR) wynoszącej 10,321111111111. Oczekuje się, że do 2025 roku rynek osiągnie $1,471 miliarda. Krajowe precyzyjne reduktory planetarne mają znaczny potencjał substytucyjny. Globalnie, precyzyjne reduktory planetarne Produkty reduktory z krajów takich jak Niemcy i Japonia są znane ze swojej wysokiej wydajności i jakości, będąc liderami w branży pod względem materiałów, standardów projektowych, kontroli jakości, precyzji, niezawodności i żywotności. Są szeroko stosowane w zaawansowanych dziedzinach, takich jak automatyka, robotyka i precyzyjne obrabiarki. Głównymi producentami są japońskie firmy Shinbaku, Newcat i Wittenstein. Producenci krajowi są reprezentowani głównie przez Kefeng Intelligent i Newcat. W 2023 roku pięciu największych producentów na rynku precyzyjnych reduktorów planetarnych w Chinach to Shinbaku (Japonia), Hubei Kefeng (Chiny), Newcat (Chiny), Jingrui Technology (Tajwan, Chiny) i Liming (Tajwan, Chiny), z udziałami w rynku odpowiednio 20%1,12%,9%,7%1 i 5%, osiągając CR5 na poziomie 53%. Obecnie krajowe, wysokiej klasy, precyzyjne reduktory planetarne, reprezentowane przez Kefeng Intelligent, zbliżyły się lub osiągnęły wiodące na świecie poziomy pod względem kluczowych wskaźników wydajności, takich jak dokładność przekładni, sprawność przekładni i redukcja hałasu, osiągając substytucję importu w niektórych scenariuszach zastosowań i wykazując przewagę konkurencyjną w zakresie lokalizacji. Jednak w porównaniu z międzynarodowymi standardami najwyższej klasy, produkty krajowe nadal mają luki w zakresie żywotności i spójności produkcji, co wymaga ciągłych wysiłków w zakresie badań i rozwoju technologicznego oraz optymalizacji procesów, aby zapewnić kompleksową poprawę wydajności. Wielkość popytu i przełom technologiczny – krajowy reduktory precyzyjne wkraczają w krytyczny okres rozwoju 3.1. Zbliża się masowa produkcja robotów humanoidalnych, otwierając dodatkową przestrzeń rynkową dla reduktory precyzyjne. Roboty humanoidalne są gotowe na znaczący wzrost, a rynek ma się dynamicznie rozwijać. Ich ogromny potencjał jest napędzany postępem technologicznym, redukcją kosztów i rosnącym popytem społecznym, umożliwiając szerokie zastosowanie w różnych branżach – od produkcji przemysłowej i usług domowych po opiekę nad osobami starszymi, pomoc medyczną i rozrywkę edukacyjną. Roboty te będą odgrywać coraz ważniejszą rolę w świadczeniu usług wsparcia i podnoszeniu jakości. Życie. Według China Business Industry Research Institute, globalny rynek robotów humanoidalnych ma przekroczyć $20 miliardów do 2028 roku, ze średnioroczną stopą wzrostu (CAGR) wynoszącą 56,99% w latach 2023-2028. Wraz ze wzrostem inteligencji tych robotów, ich długoterminowy potencjał rynkowy będzie nadal rósł wykładniczo. Robotyka humanoidalna Tesli rozwija się dynamicznie, a masowa produkcja i komercjalizacja wchodzą w fazę planowania. Robot Optimus firmy wykazał się wyjątkową szybkością iteracji: od ogłoszenia projektu w sierpniu 2021 roku, przez prezentację prototypu pierwszej generacji we wrześniu 2022 roku, aż po premierę drugiej generacji Optimus-Gen2 w grudniu 2023 roku. Wprowadzono ulepszenia sprzętowe, ze znacznymi ulepszeniami w projektowaniu głównych połączeń, inżynierii komponentów i ogólnej kontroli koordynacji. Te ulepszenia znacząco zwiększyły elastyczność i możliwości operacyjne robota, prezentując szybką iterację produktu, która… Umożliwia szybszą poprawę wydajności i redukcję kosztów w robotyce humanoidalnej. Optimus jest przeznaczony zarówno do zastosowań przemysłowych, jak i domowych, a jego ostatecznym celem jest osiągnięcie masowej produkcji do 2026 roku i świadczenie usług innym firmom. Prognozy branżowe sugerują, że Optimus wejdzie do masowej produkcji i sprzedaży zewnętrznej do 2026 roku, znajdując zastosowanie w wielu sektorach. Figure AI pozyskało finansowanie od wielu liderów branży i inwestorów, co świadczy o silnym wzroście zarówno pod względem technologii, jak i potencjału rynkowego. Na początku marca 2024 roku firma ogłosiła, że pozyskała około $675 milionów dolarów od gigantów technologicznych, w tym założyciela Amazona, Jeffa Bezosa, NVIDIA, OpenAI i Microsoftu, a jej wycena osiągnęła $2,6 miliarda dolarów. Wśród inwestorów znajdują się również fundusz venture capital Intela, ILG Innotek, Samsung Investment Group, Parkway Venture Capital, Align Ventures oraz fundusz ARK firmy Moutoujie. Inwestycje te nie tylko zapewniają wsparcie finansowe, ale także stanowią silne poparcie dla rozwoju technologicznego i ekspansji rynkowej Figure AI. Figure 02, Wprowadzony na rynek w sierpniu 2024 roku, rozwija funkcjonalność i estetykę swojego poprzednika, jednocześnie znacząco zwiększając wydajność robota. Dzięki przeprojektowanej konstrukcji egzoszkieletu, produkt charakteryzuje się bardziej wyrafinowanym i spójnym wyglądem o łagodniejszych krzywiznach. Odsłonięte przewody i akumulatory zostały ukryte za metalowymi panelami, a moc obliczeniowa przetwarzania brzegowego została znacznie zwiększona, umożliwiając robotowi autonomiczne wykonywanie różnych zadań w warunkach rzeczywistych. Krajowi producenci zróżnicowali swoje projekty, wprowadzając charakterystyczne cechy produktów. W ostatnich latach, a zwłaszcza od 2023 roku, uczestnicy z różnych środowisk przyspieszyli wejście na rynek robotów humanoidalnych. Uniwersytety, centra innowacji i różne przedsiębiorstwa podjęły strategiczne kroki, co doprowadziło do wysokiej częstotliwości wprowadzania na rynek nowych robotów humanoidalnych. Producenci robotów, tacy jak Ubtech, Yushu i Fourier, centra innowacji, takie jak Beijing Humanoid Robot Innovation Center i Zhejiang Humanoid Robot Innovation Center, uniwersytety, takie jak Robotics Laboratory of China University of Science and Technology oraz Institute of Automation of the Chinese Academy of Sciences, a także producenci samochodów. Firmy takie jak XPeng i Chery, a także firmy wspierane przez internet, takie jak Xiaomi i Zhiyuan, wprowadziły na rynek roboty humanoidalne. Obecnie krajowe roboty humanoidalne charakteryzują się unikalnymi cechami, wykazując silną konkurencyjność w kluczowych cechach, takich jak inteligencja i sterowanie ruchem, oraz szybko rozwijając proces produkcji masowej. Do 2025 roku branża robotów humanoidalnych wejdzie w nową fazę rozwoju, charakteryzującą się finalizacją rozwiązań i wdrożeniem produkcji na małą skalę. Finalizacja rozwiązań wskazuje na stabilizację konstrukcji i funkcjonalności produktu, przygotowując go do produkcji na dużą skalę, podczas gdy produkcja na małą skalę oznacza przejście robotów humanoidalnych z laboratoriów do szerszych zastosowań komercyjnych, zaspokajając potrzeby rynku i osiągając przełomy w przemyśle. Masowa produkcja robotów humanoidalnych jest nieuchronna, z różnymi strategiami doboru precyzyjnych reduktorów w ich zastosowaniach. Robot humanoidalny Optimus firmy Tesla wykorzystuje system redukcji harmonicznych, podczas gdy niektórzy krajowi producenci stosują albo reduktory harmonicznych, albo precyzyjne reduktory planetarne. Reduktory harmoniczne oferują kompaktowe rozmiary i wysoką precyzję, ale wiążą się z wyższymi kosztami. Rozwiązanie hybrydowe łączy Reduktory harmoniczne i precyzyjne reduktory planetarne zapewniają doskonałą sztywność i opłacalność, choć wiążą się z większymi wymiarami i wagą. Koszty sprzętu pozostają kluczowym czynnikiem w komercjalizacji robotów humanoidalnych, gdzie podejście hybrydowe wykazuje przewagę kosztową. Analiza rynku precyzyjnych reduktorów robotów humanoidalnych wskazuje, że ten rozwijający się sektor może generować setki miliardów dolarów dodatkowych przychodów. Obecni producenci stosują zróżnicowane podejścia techniczne: Tesla wykorzystuje 14 reduktorów harmonicznych, Fourier 32 reduktory planetarne, a model Yuanzheng A2 łączy reduktory planetarne i harmoniczne, nie podając dokładnych liczb. Wraz z wejściem robotów humanoidalnych do masowej produkcji, oczekuje się, że korzyści skali doprowadzą do obniżek cen precyzyjnych reduktorów. Na podstawie konfiguracji Optimusa Tesli i krajowych robotów humanoidalnych, pojedynczy robot humanoidalny zazwyczaj wymaga 30 precyzyjnych reduktorów. Reduktory harmoniczne są priorytetowo traktowane w obszarach wymagających wysokiej precyzji, takich jak ramiona i nadgarstki, przy czym reduktory planetarne dominują w stawach talii i bioder, stanowiąc około 60%1 całkowitej liczby. Prognozy dla Dostawy w 2030 r. w scenariuszach konserwatywnym (500 000 sztuk), neutralnym (1 milion sztuk) i optymistycznym (1,5 miliona sztuk) sugerują przyrostowy wzrost rynku o 12,6-28,8 miliardów juanów dla reduktory precyzyjne, przy czym reduktory harmoniczne wnoszą odpowiednio 9-21,6 miliarda juanów, a reduktory planetarne 3,6-7,2 miliarda juanów. Tabela 29: Prognoza wielkości rynku globalnego w 2030 r. dla reduktory precyzyjne w robotach humanoidalnych Kategoria Konserwatywny Neutralny Optymistyczny Dostawy robotów humanoidalnych (10 tys. sztuk) 50 100 150 Popyt na reduktory harmoniczne na jednostkę (szt./szt.) 18 18 18 Całkowity popyt na reduktory harmoniczne (10 tys. sztuk) 900 1800 2700 Cena reduktory harmoniczne (juan/szt.) 1000 900 800 Wielkość rynku reduktory harmoniczne (100 milionów juanów) 90 162 216 Popyt na precyzyjne reduktory planetarne na jednostkę (szt./szt.) 12 12 12 Całkowity popyt na precyzyjne reduktory planetarne (10 tys. szt.) 600 1200 1800 Cena precyzyjnego reduktora planetarnego (jun/szt.) 600 500 400 Wielkość rynku precyzyjnych reduktorów planetarnych (100 milionów juanów) 36 60 72 Całkowita wielkość rynku precyzyjnych reduktorów dla robotów humanoidalnych (100 milionów juanów) 126 222 288 Źródła danych: prospekt emisyjny Harmonic Drive, prospekt emisyjny STAR Market, Wanlian Securities Research Institute 3.2 Rozwój robotów przemysłowych napędza wzrost popytu na reduktory, przy czym wolumen instalacji w Chinach stanowi znaczącą część Popyt na aplikacje robotów przemysłowych na rynku downstream stale rośnie, napędzając wzrost reduktorów harmonicznych i reduktorów RV w górnym biegu rzeki. W ostatnich latach, Globalny rynek robotów przemysłowych wykazał pozytywne trendy rozwojowe pod względem wolumenu instalacji, innowacji technologicznych, ekspansji zastosowań i oczekiwań rynku. Według danych IFR, globalny wolumen instalacji robotów przemysłowych w 2024 r. wyniósł 542 000 sztuk, przy średniorocznej stopie wzrostu (CAGR) wynoszącej 4,44% w latach 2017–2024. W 2021 r. tempo wzrostu wolumenu instalacji było szczególnie wysokie ze względu na szybki rozwój branży pojazdów napędzanych nowymi źródłami energii i elektroniki użytkowej. Pięć największych regionów pod względem globalnych instalacji robotów przemysłowych w 2024 r. to Chiny, Japonia, Stany Zjednoczone, Korea Południowa i Niemcy. Jako największy na świecie rynek robotów przemysłowych, Chiny odegrały znaczącą rolę w napędzaniu globalnego przemysłu robotyki. Dzięki ciągłemu rozwojowi produkcji high-end, trend „maszyny zastępującej człowieka” będzie nadal korzystny, a pewność wzrostu na rynku reduktorów ma się jeszcze bardziej wzmocnić w nadchodzących latach. Chiny, jako największy na świecie rynek robotów przemysłowych, zapewniły silny impuls do krajowej substytucji reduktorów. Przemysł motoryzacyjny i elektroniczny to główne sektory popytu na roboty przemysłowe. Chiny są nie tylko największym na świecie rynkiem motoryzacyjnym i bazą produkcyjną, ale także zajmują kluczową pozycję w głównych dziedzinach produkcji, takich jak sprzęt elektroniczny, baterie, półprzewodniki i mikroprocesory, co przyczynia się do tego, że Chiny stają się największym na świecie rynkiem robotów przemysłowych. Napędzane ciągłym wprowadzaniem polityk wsparcia przemysłowego i rosnącym popytem rynkowym, wolumen instalacji robotów przemysłowych w Chinach staje się coraz bardziej znaczący na świecie. Według statystyk IFR, wolumen instalacji robotów przemysłowych w Chinach wzrósł z 15 000 jednostek w 2010 r. do 295 000 jednostek w 2024 r., przy średniorocznej stopie wzrostu (CAGR) wynoszącej 23,7%1 od 2010 do 2024 r.; Udział wolumenu instalacji wzrósł również z 12,4% w 2010 r. do 54,431111111111 w 2023 r. Obecnie roczna wolumen instalacji robotów przemysłowych w Chinach przekroczyła sumę wszystkich innych krajów, co czyni je największym rynkiem robotów przemysłowych na świecie. Ta pozycja rynkowa przyspieszyła krajowy proces substytucji reduktorów. 3.3 Krajowi producenci precyzyjnych reduktorów dokonują ciągłych przełomów technologicznych, przyspieszając proces krajowej substytucji. Zagraniczne przedsiębiorstwa zajmujące się precyzyjnymi reduktorami od dawna dominują na rynku, co stwarza pilne zapotrzebowanie na krajowe alternatywy. Od lat międzynarodowe firmy, takie jak Harmonic Drive i Nabtesco, ugruntowały wiodącą pozycję na rynku precyzyjnych reduktorów wysokiej klasy, w szczególności w dziedzinie reduktorów harmonicznych i reduktorów RV, dzięki długoterminowej akumulacji technologicznej i stabilnej jakości produktów. Jednocześnie zbudowali długoterminowe i stabilne partnerstwa z głównymi światowymi producentami robotów przemysłowych, takimi jak ABB, Fanuc, KUKA i Yaskawa, umacniając swoją pozycję lidera w branży. Z kolei chiński przemysł precyzyjnych reduktorów rozpoczął działalność później i stoi przed podwójnym wyzwaniem: dominującą pozycją rynkową marek zagranicznych oraz zacofaną technologią produkcji. Jednak wysokie ceny i długie cykle dostaw zagranicznych reduktorów precyzyjnych stały się istotnymi ograniczeniami dla rozwoju chińskiego przemysłu robotyki przemysłowej. Dlatego też promowanie lokalizacji reduktorów precyzyjnych i przełamywanie zagranicznych monopoli technologicznych stały się pilnymi zadaniami dla rozwoju chińskiego przemysłu produkcji sprzętu wysokiej klasy. Dzięki ciągłemu doskonaleniu niezależnych możliwości badawczo-rozwojowych i produkcyjnych krajowych przedsiębiorstw, oczekuje się, że produkowane w kraju reduktory precyzyjne będą stopniowo zwiększać swój udział w rynku, skutecznie obniżać koszty i skracać cykle dostaw, zapewniając silne wsparcie dla ogólnego rozwoju chińskiego przemysłu robotyki przemysłowej. Polityka wsparcia przemysłowego została wdrożona w sposób kompleksowy, a proces lokalizacji stale postępuje. Rozwój reduktorów jest ściśle powiązany z przemysłem produkcji wysokiej klasy. Aby promować modernizację i unowocześnianie przemysłu Chin, państwo i odpowiednie władze wydały szereg polityk wspierających i doradczych, mających na celu zwiększenie precyzji, wydajności i efektywności energetycznej technologii reduktorów, zachęcając do substytucji krajowych produktów i zmniejszając zależność od produktów importowanych. W ostatnich latach władze wprowadziły szereg polityk przemysłowych, aby wspierać rozwój branży reduktorów precyzyjnych, takich jak „14. Pięcioletni Plan Rozwoju Inteligentnej Produkcji” oraz „Opinie Wdrożeniowe w sprawie Zwiększenia Niezawodności Produkcji”. Polityki te zachęcają przedsiębiorstwa do poprawy jakości i zdolności produkcyjnych reduktorów precyzyjnych, pokonywania wyzwań technicznych, a tym samym do podniesienia poziomu inteligentnej produkcji sprzętu krajowego. Dzięki ogłoszeniu i wdrożeniu szeregu polityk zachęt przemysłowych, Chiny uznały przełom w dziedzinie podstawowych technologii robotycznych za jedną z kluczowych strategii krajowego rozwoju naukowego i technologicznego, a wsparcie dla branży reduktorów precyzyjnych stale rośnie. W przyszłości, napędzany wsparciem politycznym i ciągłymi przełomami technologicznymi w krajowych precyzyjnych reduktorach, stopień lokalizacji przyspieszy i oczekuje się, że ukształtuje krajobraz rynkowy, w którym krajowe reduktory markowe będą mogły konkurować z markami międzynarodowymi. Wykres 34: Istotne polityki w chińskim przemyśle reduktorów w ostatnich latach czas Wydawca Nazwa polityki główne pokrycie Grudzień 2021 Ministerstwo Przemysłu i Technologii Informacyjnych oraz siedem innych departamentów Czternasty Pięcioletni Plan Rozwoju Inteligentnej Produkcji Będziemy energicznie rozwijać inteligentny sprzęt produkcyjny, w tym mikro/nano czujniki przemieszczenia, elastyczne czujniki dotykowe, czujniki wizyjne o wysokiej rozdzielczości, instrumenty do wykrywania komponentów online, zaawansowane kontrolery, wysoce precyzyjne systemy serwonapędów, wysokowydajne i niezawodne reduktory, przenośne urządzenia do interakcji człowiek-maszyna, przemysłowy sprzęt pozycjonujący w terenie i inteligentne systemy CNC. Czerwiec 2023 Pięć departamentów, w tym Ministerstwo Przemysłu i Technologii Informacyjnych, wydało opinie dotyczące poprawy niezawodności przemysłu wytwórczego. Poprawiono niezawodność kluczowych, specjalistycznych komponentów podstawowych, takich jak precyzyjny reduktor, inteligentny sterownik, elementy sterowania instrumentami, czujnik, części źródłowe, detektor, preprocesor próbek, wysokiej klasy łożyska, precyzyjna przekładnia, wytrzymałe elementy złączne i wysokowydajne uszczelnienia robotów przemysłowych, a także ogólne części podstawowe. Sierpień 2023 Ministerstwo Przemysłu i Technologii Informacyjnych oraz trzy inne departamenty opracowały plan wdrożenia nowego pilotażowego projektu normalizacji przemysłowej (2023–2035). W systemie kluczowych komponentów opracowano standardy dotyczące sterownika silnika, zespołu reduktora i innych układów silników napędowych. Wrzesień 2023 r. Ministerstwo Przemysłu i Technologii Informacyjnych oraz sześć innych departamentów Plan Pracy na rzecz Stałego Rozwoju Przemysłu Maszynowego (2023–2024) Przyspieszymy realizację głównych projektów określonych w 14. Planie Pięcioletnim, w tym inteligentnej produkcji i robotyki, dużego wyposażenia technicznego, pojazdów o nowych źródłach energii i inteligentnych pojazdów połączonych, maszyn rolniczych, zaawansowanego sprzętu medycznego i innowacyjnych leków, jednocześnie stale zwiększając popyt na maszyny przemysłowe, instrumenty, sprzęt farmaceutyczny i roboty przemysłowe. Grudzień 2023 r. Katalog Narodowej Komisji Rozwoju i Reform dotyczący kierowania restrukturyzacją przemysłu (wydanie z 2024 r.) Katalog składa się z trzech kategorii: promowanych, ograniczonych i wyeliminowanych. W kategorii promowanych proponuje się promowanie rozwoju kluczowych części przekładni, takich jak piece obrotowe, łożyska kulkowe, młyny pionowe, prasy walcowe i inne specjalistyczne reduktory dla przemysłu cementowego, a także reduktory o wysokiej precyzji do robotów przemysłowych. Źródło: strona internetowa rządu chińskiego, Instytut Badań Papierów Wartościowych Wanlian 3.4 Rekomendacje inwestycyjne i rozwojowe Reduktory precyzyjne, jako podstawowe komponenty robotyki, mają szansę odblokować rynek wart wiele miliardów dolarów do 2030 roku, gdy roboty humanoidalne firm Tesla, Figure, Yushu Technology i Zhiyuan Robotics wejdą do masowej produkcji. Segment reduktorów harmonicznych wyróżnia się jako najbardziej obiecujący, z najsilniejszą dynamiką wzrostu. Tymczasem krajowi producenci dokonują przełomów w technologii reduktorów precyzyjnych, przyspieszając substytucję produktów zagranicznych. Wiodące chińskie firmy w tej dziedzinie są dobrze przygotowane do wykorzystania tych możliwości. Inwestorzy powinni skupić się na czołowych krajowych graczach specjalizujących się w reduktorach harmonicznych i precyzyjnych reduktorach planetarnych, którzy są gotowi zintegrować się z głównymi łańcuchami dostaw robotów humanoidalnych. Ponadto, aby rozwijać produkcję krajową, musimy priorytetowo traktować przełomy w technologiach bazowych i pokonywać krytyczne wyzwania związane z wąskimi gardłami. Aby wzmocnić fundamentalne inwestycje w badania i rozwój, zachęcamy przedsiębiorstwa, uniwersytety i instytucje badawcze do wspólnego tworzenia platform badawczo-rozwojowych. Nacisk zostanie położony na udoskonalenie kluczowych technologii, takich jak zaawansowane materiały (np. wysokiej klasy stal przekładniowa i materiały elastyczne), precyzyjne procesy obróbki (np. techniki formowania elastycznych kół reduktorów harmonicznych i techniki szlifowania cykloidalnych kół reduktorów RV) oraz projektowanie przekładni (np. konstrukcje o małej szczelinie powrotnej i wysokiej sprawności). Celem tej inicjatywy jest zmniejszenie dystansu do światowych liderów branży, takich jak Harmonic Drive i Nabtesco, pod względem precyzji, żywotności i niezawodności. Na przykład firmy takie jak Green Harmonic i Ring Motion Technology otrzymują wsparcie w zakresie utrzymania inwestycji w badania i rozwój, przesuwając granice wydajności reduktorów harmonicznych i RV. Aby sprostać nowym potrzebom, takim jak roboty humanoidalne, proaktywnie inwestujemy w lekkie i wysoce zintegrowane reduktory. Jednocześnie wzmacniamy portfele patentowe, aby ograniczyć ryzyko naruszeń międzynarodowych i budować bariery technologiczne poprzez niezależne innowacje. 3.5 Ostrzeżenie o ryzyku 1) Ryzyko zaostrzenia konkurencji rynkowej: Wraz z rozwojem rynku robotów humanoidalnych, branża precyzyjnych reduktorów może zyskać nowych uczestników. Tymczasem globalny lider branży, który zajmuje dominującą pozycję, może przyjąć agresywne strategie wobec konkurentów. Może to prowadzić do zaostrzenia konkurencji, potencjalnie zmniejszając rentowność przedsiębiorstwa z powodu wojen cenowych. 2) Ryzyko słabych wyników w robotyce humanoidalnej: Obecnie na wczesnym etapie rozwoju roboty humanoidalne stoją w obliczu znacznej niepewności. Jeśli przyszłe wyniki będą niższe od oczekiwań, może to niekorzystnie wpłynąć na ogólny popyt na reduktory precyzyjne, kluczowy element tych robotów. 3) Ryzyko słabych wyników w zakresie wzrostu popytu na roboty przemysłowe: Jeśli sektory downstream, takie jak motoryzacja i 3C (elektronika użytkowa), nie spełnią oczekiwanego wzrostu popytu, może to niekorzystnie wpłynąć na przyszłe wyniki producentów reduktorów precyzyjnych. 4) Ryzyko, że krajowa wymiana reduktorów precyzyjnych nie spełni oczekiwań: Obecnie chińscy producenci reduktorów precyzyjnych nadal znacznie odstają od zagranicznych liderów branży pod względem technologii. Bez przełomów technologicznych krajowy proces substytucji może nie spełnić oczekiwań, potencjalnie wpływając na wzrost wydajności krajowych przedsiębiorstw produkujących reduktory precyzyjne.