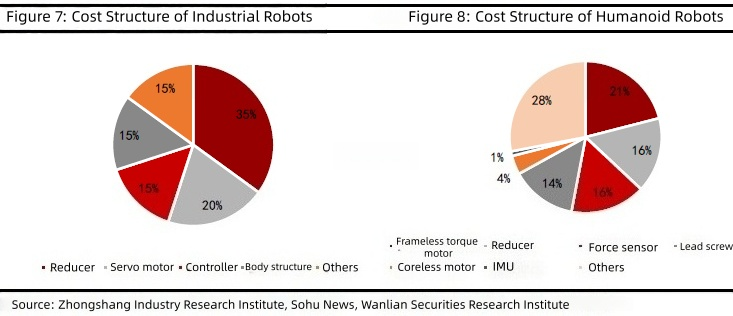

Reduktory precyzyjne są podstawowymi komponentami robotów, stanowiąc znaczną część struktury kosztów zarówno robotów przemysłowych, jak i humanoidalnych. Ich wydajność bezpośrednio determinuje ogólną wydajność robota, co sprawia, że jakość i wydajność są głównymi czynnikami branymi pod uwagę podczas wyboru. Reduktory stanowią znaczną część całkowitych kosztów robota. Według danych China Business Industry Research Institute stanowią one 35% kosztów robotów przemysłowych, co czyni je najdroższym składnikiem. Dane z Zhiyan Consulting pokazują, że stanowią one 16%1 kosztów robotów humanoidalnych, ustępując jedynie bezramowym silnikom momentowym, co plasuje je jako kluczowy komponent robotów humanoidalnych. Pomimo spadkowego trendu cen reduktorów napędzanego postępem technologicznym i zaostrzoną konkurencją rynkową, pozostają one istotną częścią kosztów robotów. Globalni producenci reduktorów stale obniżają koszty poprzez innowacje technologiczne i skalowaną produkcję. 2.1 Reduktor harmonicznych: Robot jest rdzeniem rynku przyrostowego, Green Harmonic osiąga przełom Reduktor harmonicznych składa się z trzech kluczowych komponentów: generatora fal, elastycznego koła i sztywnego koła. Dzięki ich skoordynowanemu działaniu urządzenie to osiąga wysokie współczynniki redukcji i moment obrotowy w kompaktowej konstrukcji. Generator fal napędza obrót sztywnego koła poprzez sprężyste odkształcenie elastycznego koła, skutecznie zmniejszając prędkość przy jednoczesnym zwiększeniu momentu obrotowego. Taka konstrukcja sprawia, że jest on szczególnie odpowiedni do precyzyjnych zastosowań sterujących i środowisk o ograniczonej przestrzeni. Chiński rynek reduktorów harmonicznych przeżywa szybki rozwój. Te precyzyjnie napędzane komponenty są szeroko stosowane w precyzyjnych systemach przekładniowych, a ich zastosowania obejmują obecnie robotykę, zaawansowane obrabiarki CNC, produkcję półprzewodników i sprzęt medyczny. Dane China Business Industry Research Institute pokazują, że wielkość rynku wzrosła z 1,35 mld juanów w 2019 roku do 2,49 mld juanów w 2023 roku, osiągając solidny skumulowany roczny wskaźnik wzrostu (CAGR) na poziomie 16,54%. Przewiduje się, że do 2025 roku rynek osiągnie wartość 3,32 mld juanów, ze średnim rocznym wskaźnikiem wzrostu (CAGR) na poziomie 15,47% w latach 2023-2025. Globalny rynek reduktorów harmonicznych charakteryzuje się strukturą „dominującego lidera”, a firma Lüde Harmonic osiąga przełomy w produkcji krajowej. Konkurencja pozostaje silnie skoncentrowana, a japoński producent Harmonic Drive utrzymuje pozycję lidera z ponad 80% udziałem w globalnym rynku sprzedaży. Na chińskim rynku reduktorów harmonicznych w 2023 roku, Harmonic Drive i Lüde Harmonic zajęły pierwsze miejsce, zdobywając odpowiednio 38,7%1 i 14,5% udziałów w rynku. Firmy takie jak Lai Fu Harmonic, Tongchuan Technology i japońska Shinboshi Technology zajęły drugie miejsce, z udziałem w rynku na poziomie 9,2%, 7,3% i 6,7%. Pod względem technologicznym Harmonic Drive utrzymuje pozycję lidera w branży, podczas gdy krajowi producenci, tacy jak Lüde Harmonic, osiągnęli międzynarodowy poziom zaawansowania dzięki przełomowym osiągnięciom technologicznym i ulepszeniom procesów produkcyjnych w zakresie przełożeń, momentu obrotowego, sprawności przekładni i precyzji. Ten postęp przełamał technologiczny monopol zagranicznych producentów na rynku wysokiej klasy reduktorów harmonicznych, stopniowo zastępując importowane marki. Wykres 13: Podstawowe informacje o głównych krajowych i zagranicznych producentach reduktorów harmonicznych Nazwa firmy Miejsce rejestracji Główna lokalizacja rejestracji Główne kategorie produktów Obszary zastosowań Harmonic Drive Systems Inc. (HDSI) Japonia Reduktory harmoniczne, reduktory planetarne, siłowniki, serwonapędy itp. Dziedzina robotów przemysłowych (reprezentowana przez roboty wielostawowe), sprzęt medyczny, optyczne przyrządy pomiarowe, sprzęt komunikacyjny, sprzęt drukarski, a także roboty głębinowe, rozwój lotnictwa i kosmonautyki itp. NIDEC (Japonia) Japonia Silniki, wentylatory, dmuchawy, regulatory silników, reduktory, przenośniki, sprzęt optyczny, czujniki, urządzenia elektroniczne, osprzęt sprzętowy, sprzęt produkcyjny itp. Motoryzacja, sprzęt gospodarstwa domowego, elektronika użytkowa, roboty, logistyka, medycyna i opieka zdrowotna, obiekty publiczne (transport, energetyka, ICT), handel, rozrywka, przemysł itp. Green Harmonic Suzhou, Jiangsu (Chiny) Reduktory harmoniczne i elementy metalowe, produkty zintegrowane z silnikami, produkty hydrauliczne Zaawansowane dziedziny produkcji, takie jak roboty przemysłowe, usługi roboty, obrabiarki CNC, urządzenia medyczne, sprzęt do produkcji półprzewodników, nowy sprzęt energetyczny itp. Laifubo Shaoxing, Zhejiang (Chiny) Reduktory harmoniczne Roboty przemysłowe, roboty usługowe, sprzęt medyczny, precyzyjny sprzęt automatyki itp. 2.2 Reduktor RV: Japońskie firmy przewodzą rynkowi, ogromny potencjał substytucji krajowej Reduktor RV wykorzystuje dwustopniowy mechanizm redukcji, łączący ewolwentową przekładnię planetarną pierwszego stopnia z cykloidalną przekładnią planetarną drugiego stopnia. Ta konstrukcja zapewnia wyjątkowe zalety, w tym szeroki zakres przekładni i wysoką sprawność. Charakteryzując się solidną nośnością i doskonałą sztywnością, stanowi idealny wysokowydajny system przekładni, szczególnie odpowiedni do robotów przemysłowych, obrabiarek CNC i medycznego sprzętu diagnostycznego, gdzie sprawność przekładni, nośność i precyzja są krytycznymi wymaganiami. Rynek reduktorów RV stale się rozwija, a tempo wzrostu rynku w Chinach przekracza średnią światową. Zarówno globalny, jak i chiński rynek reduktorów RV wykazują stały wzrost, napędzany głównie przez szybki rozwój automatyki przemysłowej i inteligentnej produkcji, zwłaszcza powszechne zastosowanie w dziedzinie robotów przemysłowych. Według danych QY Research, globalna wielkość rynku reduktorów RV wzrosła z 3,43 miliarda juanów do 7,51 miliarda juanów od 2018 do 2023 roku, ze średniorocznym wskaźnikiem wzrostu (CAGR) wynoszącym 16,971111111111. Według danych Huajing Industry Research Institute, wielkość chińskiego rynku reduktorów RV wzrosła z 1,082 miliarda juanów do 4,295 miliarda juanów od 2014 do 2021 roku, ze średniorocznym wskaźnikiem wzrostu (CAGR) wynoszącym 21,77%, przewyższając średnią światową stopę wzrostu. Prognozuje się, że do 2025 roku wartość rynku osiągnie 6 miliardów juanów. Wysokie tempo wzrostu chińskiego rynku reduktorów RV w latach 2014–2017 wynikało głównie z szybkiego wzrostu liczby instalacji robotów przemysłowych; spowolnienie wzrostu liczby instalacji robotów przemysłowych w latach 2018–2019 doprowadziło do stagnacji wzrostu rynku reduktorów RV; a ponowne przyspieszenie instalacji robotów przemysłowych w latach 2020–2021 spowodowało znaczny wzrost popytu na reduktory RV. Nabtesco utrzymuje dominującą pozycję na rynku reduktorów RV, a krajowe działania na rzecz substytucji zyskują na popularności. W globalnym sektorze reduktorów RV, japoński producent Nabtesco niezmiennie utrzymuje pozycję lidera w branży. Na rynku krajowym w 2020 roku dominowała firma Nabtesco z łącznym udziałem w rynku wynoszącym 54,80%, a następnie Sumitomo Heavy Industries (6,60%1) i Zhongda Lide (6,16%). W latach 2021-2023 sytuacja na rynku uległa znacznym zmianom, ponieważ Huandong Technology odnotowała silny wzrost, zwiększając swój udział w rynku z 5,25% w 2020 roku do 18,89% w 2023 roku, umacniając swoją pozycję drugiego co do wielkości gracza w Chinach. Tymczasem udziały w rynku międzynarodowych producentów spadły, a udział Nabtesco spadł z 54,80%1 do 40,17%. W miarę jak Huandong Technology stopniowo zastępuje produkty importowane od Nabtesco, firma umacnia swoją pozycję lidera na chińskim rynku reduktorów do pojazdów kempingowych.