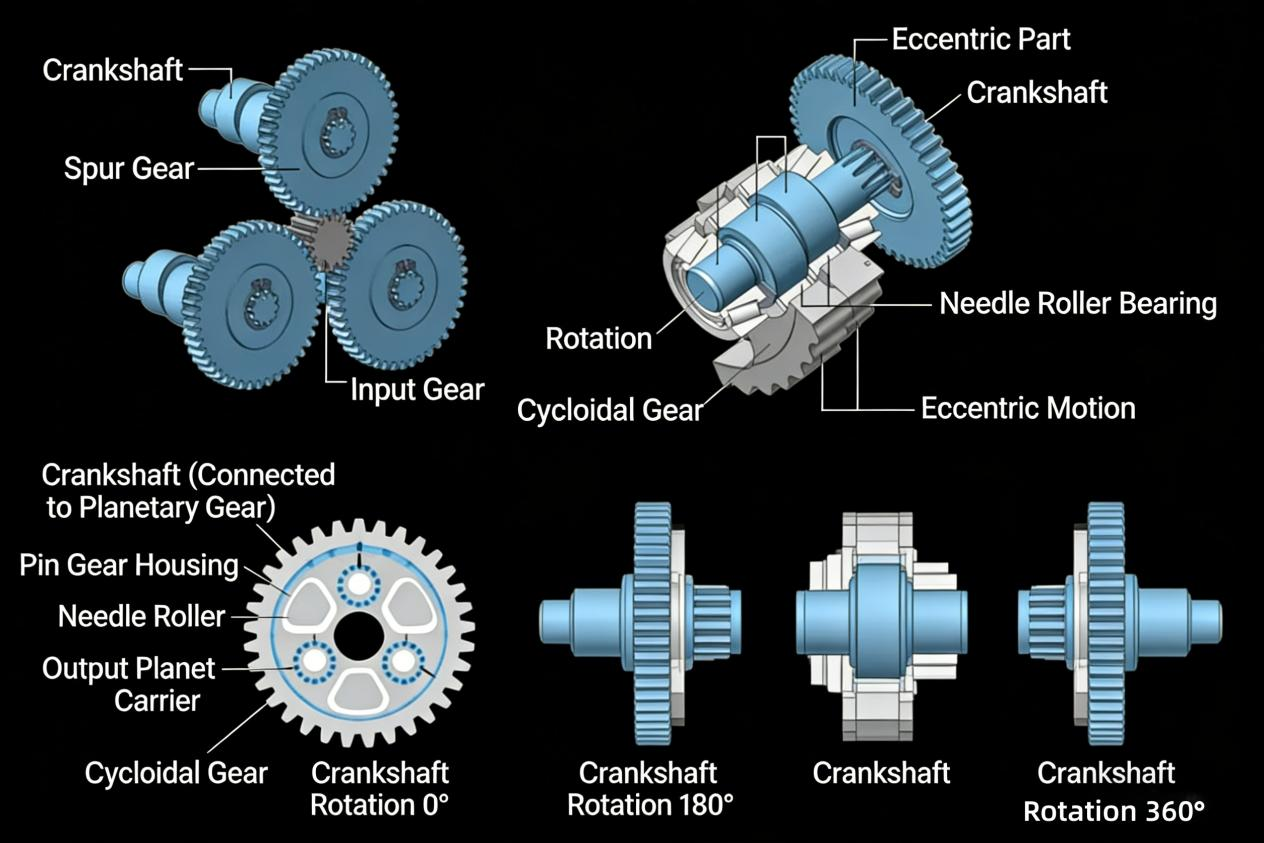

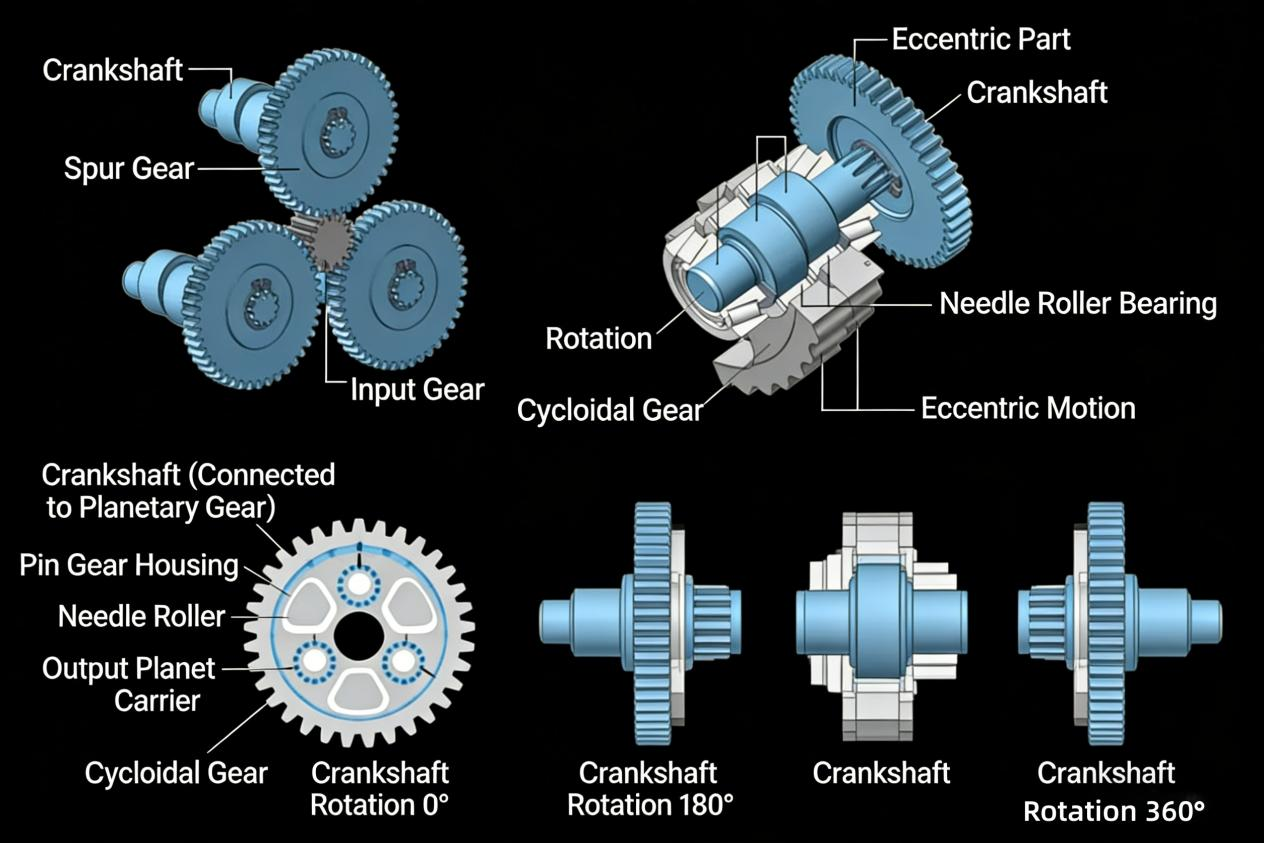

Como componente central en los sistemas de transmisión, los reductores desempeñan un papel fundamental en la reducción de la velocidad de rotación y el aumento del par. Su rendimiento técnico determina directamente la precisión operativa y la estabilidad de los equipos posteriores. En el sector de la robótica humanoide, los reductores de precisión se encuentran entre los componentes clave, representando aproximadamente el 16% de la estructura de costos. La precisión y la confiabilidad de la transmisión de estos reductores impactan directamente en la flexibilidad de los movimientos de los robots humanoides y su adaptabilidad a diversos escenarios. El análisis de la demanda del mercado indica una industrialización global acelerada de los robots humanoides, con un mercado incremental proyectado de 10 mil millones de yuanes para 2030. A medida que las políticas nacionales apoyan cada vez más la industria de la robótica, la inminente producción en masa de robots humanoides está creando una ventana de crecimiento explosivo para los reductores de precisión. Desde una perspectiva técnica, el mercado de reductores de precisión ha estado dominado durante mucho tiempo por empresas extranjeras: los reductores armónicos están liderados por Harmonic Drive con una participación de mercado global que supera el 80%; En el sector de reductores de RV, la japonesa Nabtesco posee más del 40% de la participación de mercado en China; el mercado de reductores planetarios de precisión también está dominado principalmente por fabricantes japoneses y alemanes. Este panorama no solo resalta la urgencia de la sustitución doméstica, sino que también establece un punto de referencia para que los fabricantes nacionales logren avances tecnológicos. Desde la perspectiva de la sustitución doméstica, los fabricantes nacionales han logrado avances clave en tecnología y mercado para 2025: el tamaño del mercado nacional de reductores armónicos alcanzó los 2.49 mil millones de yuanes en 2023, con una tasa de crecimiento anual compuesta (CAGR) de 16.54% de 2019 a 2023; se espera que el tamaño del mercado de reductores de RV en China alcance los 6 mil millones de yuanes para 2025, con fabricantes nacionales como Huan Dong Technology acercándose continuamente a los niveles avanzados internacionales en capacidades técnicas; El tamaño del mercado global de reductores planetarios de precisión creció de 929 millones de yuanes a 1.376 millones de yuanes entre 2020 y 2024, con una tasa de crecimiento anual compuesta (TCAC) de 10,32. Los productos nacionales de alta gama han alcanzado niveles avanzados a nivel internacional en indicadores clave como la precisión de la transmisión, la eficiencia y el nivel de ruido, logrando la sustitución de importaciones en algunos campos, y la tasa de localización está aumentando gradualmente. En este momento crucial para la industria, la creciente demanda de robots humanoides y los avances en la tecnología nacional de reductores han creado un efecto sinérgico, impulsando el proceso de sustitución nacional a una fase crítica de implementación y cosecha. En este contexto, este informe ofrece un análisis profundo de los impulsores del crecimiento, las vías tecnológicas y el progreso de la sustitución nacional en el sector de los reductores, ofreciendo información esencial para la investigación industrial y las decisiones de inversión. Reductor: Componentes clave en el campo de la transmisión, tamaño del mercado en constante crecimiento. 1.1 El reductor cumple una doble función: reducción de velocidad y mejora del par, con amplias aplicaciones posteriores. Como componente fundamental que conecta las fuentes de energía con los mecanismos de accionamiento, los reductores de engranajes funcionan mediante engranajes multietapa para reducir la velocidad de entrada y amplificar el par de salida, lo que los hace indispensables en los sistemas de transmisión mecánica. Dado que la mayoría de la maquinaria industrial opera en condiciones de alta carga y baja velocidad, donde la transmisión directa por motor primario no es práctica, los reductores de engranajes son esenciales para lograr la correspondencia entre velocidad y par. Gracias a un diseño de relación de transmisión de precisión, reducen proporcionalmente la velocidad de entrada y aumentan proporcionalmente el par de salida, garantizando una alineación óptima entre los parámetros de potencia y los requisitos de carga. Como elemento central de la transmisión mecánica moderna, el rendimiento de los reductores de engranajes determina directamente la eficiencia de la transmisión, la precisión operativa y la fiabilidad de los equipos de los sistemas de energía. Esto los hace irreemplazables en aplicaciones críticas como equipos automatizados, maquinaria de construcción y sistemas de transporte. El tamaño del mercado de la industria china de reductores muestra una tendencia al alza constante, con una tasa de crecimiento a largo plazo que se mantiene en torno a los 51111111111. Según datos de Rui Guan Consulting, el tamaño del mercado de la industria china de reductores alcanzó los 144.700 millones de yuanes en 2024, y la tasa de crecimiento se ha mantenido en el rango de 51111111111 en los últimos años. Influenciadas por la reducción de la mano de obra nacional y el creciente envejecimiento de la población, las empresas manufactureras están acelerando la transición a la producción automatizada para reducir los costos laborales y mejorar la eficiencia de la producción, lo que impulsa directamente el crecimiento de la demanda de componentes esenciales para la automatización industrial, como los reductores. Mientras tanto, los fabricantes nacionales de reductores mejoran continuamente la competitividad de los reductores de producción nacional mediante la introducción, asimilación, absorción e innovación de tecnologías extranjeras avanzadas, promoviendo el proceso de localización y sustitución de productos y reduciendo gradualmente la dependencia de las tecnologías extranjeras. Las aplicaciones posteriores de los reductores abarcan numerosos sectores y desempeñan un papel crucial. Gracias a su excelente capacidad de carga, fiabilidad, durabilidad y control preciso de la velocidad y el par, los reductores son clave para mejorar la eficiencia de sistemas de producción completos en diversas industrias. Sus aplicaciones posteriores incluyen principalmente la elevación y el transporte, el cemento y los materiales de construcción, la robótica, la minería pesada, la metalurgia y la generación de energía, entre otros sectores de la economía nacional y la industria de defensa. Entre estos, la elevación y el transporte, el cemento y los materiales de construcción, y la robótica son los campos de aplicación más importantes para los reductores. Con el crecimiento económico sostenido de China y la profundización de la automatización industrial, el producto interior bruto y la inversión en activos fijos han aumentado año tras año. Como componente básico clave de los equipos industriales, la demanda de reductores en el mercado también ha aumentado constantemente. 1.2 Los reductores se pueden clasificar en tres categorías: de uso general, de uso especial y de precisión. Los reductores se clasifican en tres tipos principales: reductores de uso general, reductores especializados y reductores de precisión. En general, los reductores de uso general tienen una amplia aplicación, los reductores especializados se diseñan a medida para necesidades específicas, mientras que los reductores de precisión se centran en ofrecer capacidades de control de movimiento y posicionamiento de alta precisión. Los reductores de propósito general son dispositivos de transmisión estándar diseñados principalmente para aplicaciones de mediana y pequeña escala. Ampliamente utilizados en cajas de engranajes industriales, sistemas de transporte y sectores relacionados, ofrecen una precisión de control limitada, satisfaciendo únicamente las necesidades básicas de transmisión de potencia de la mayoría de la maquinaria. Entre los fabricantes líderes se incluyen SEW, Siemens, Guomao Co., Ltd., Ningbo Dongli, Jiangsu Tailong y Zhongda Lide. Reductores especializados: Los dispositivos de reducción de velocidad personalizados, desarrollados según las necesidades industriales específicas, generalmente con especificaciones grandes o extragrandes, se pueden optimizar para escenarios de aplicación específicos o requisitos de la industria para cumplir con estándares de rendimiento más altos y necesidades funcionales especiales, como cajas de engranajes para generación de energía eólica, cajas de engranajes metalúrgicas, etc. Entre las empresas representativas se incluyen China High-Speed Transmission, Hangchi Forward, Weili Transmission, Zhongchi, Jinlei Co., Ltd., etc. Los reductores de precisión, que se caracterizan por su bajo juego, alta precisión, larga vida útil y excepcional confiabilidad, son la opción preferida para aplicaciones de precisión crítica, como la robótica y las máquinas herramienta de alta gama. Los fabricantes líderes incluyen HAMERNAK, Nabtesco, Lüde Harmonic y Zhongda Lide. gráfico 4 Figura 4: Los reductores se clasifican en tipos de propósito general, especializados y de precisión. característica de nivel en nombre del reductor general de la empresa Diseñadas principalmente para aplicaciones pequeñas y medianas, estas unidades modulares y serializadas son ampliamente aplicables en varias industrias. SEW, Siemens, Guomao Co., Ltd., Ningbo Dongli, Jiangsu Tailong, Zhongda Lide y otros reductores especiales Las especificaciones son principalmente grandes y extra grandes, en su mayoría productos no estándar y específicos de la industria. China informa sobre transmisión de alta velocidad, Hangchi Forward, Weili Transmission, Heavy Teeth, dispositivo de reducción de velocidad de precisión Jinlei Shares Con baja holgura de retorno, alta precisión, larga vida útil y estabilidad confiable, se usa ampliamente en campos de alta gama como robótica y máquinas herramienta CNC. Hamernak, Nabotsk, Green Harmonics, Zhongda Lide, etc. Fuente: prospecto de Guomao Co., Ltd., Wanlian Securities Research Institute Dependiendo de su estructura y métodos de transmisión, los reductores de precisión se pueden clasificar en reductores armónicos, reductores RV y reductores planetarios de precisión. ① Reductor armónico: compuesto por un generador de ondas, engranaje flexible y engranaje rígido. Con ventajas como tamaño compacto, diseño liviano, alta precisión de transmisión, funcionamiento suave y gran relación de transmisión, es particularmente adecuado para robots industriales y robots humanoides en industrias como 3C, semiconductores y dispositivos médicos. Se utiliza principalmente en componentes como brazos, muñecas y manos robóticas. Sin embargo, sus desventajas incluyen transmisión de bajo torque, transferencia de potencia ineficiente y vida útil limitada. ② Reductor RV: este mecanismo de dos etapas combina la transmisión de engranajes planetarios evolventes con la transmisión planetaria de piñón cicloidal. Con alta eficiencia de transmisión, funcionamiento suave, fuerte capacidad de carga, excelente rigidez y resistencia superior al impacto por sobrecarga, se usa ampliamente en componentes de carga pesada de robots industriales, como bases, brazos y hombros. Sin embargo, sus desventajas incluyen una estructura compleja, alta dificultad de fabricación y costos elevados. ③ Reductor de engranajes planetarios de precisión: compacto en tamaño, compuesto por engranajes planetarios, engranaje solar y corona dentada interna, con estructura compacta, alto torque, alta eficiencia de transmisión de una sola etapa, peso ligero, larga vida útil y libre de mantenimiento, etc. Se usa principalmente en las juntas de rotación del cuerpo de robots con bajos requisitos de precisión. Su limitación es el pequeño rango de relación de transmisión de una sola etapa. Figura 5: Comparación de tres reductores de precisión Categoría del reductor Característica de diseño Mérito Deficiencia Área de aplicación Dibujo esquemático Reductor armónico Los componentes principales son el generador de olas, la cabina flexible y la cabina rígida. Cuando el reductor opera, el generador de olas sufre una deformación controlable y la potencia se transmite a través del engrane de las cabinas flexible y rígida. Alta precisión de transmisión, peso y volumen reducidos, funcionamiento suave, gran relación de transmisión. La transferencia de par es relativamente pequeña, la eficiencia de transmisión es baja y la vida útil es limitada. Las articulaciones de los robots con cargas más ligeras, como el antebrazo, la muñeca y la mano, se utilizan en campos como el aeroespacial, los equipos de mecanizado de precisión y los dispositivos médicos. Desacelerador RV Incluye principalmente dos tipos de dispositivos de transmisión: la transmisión de engranajes planetarios evolventes y la transmisión planetaria de rueda dentada cicloidal. La precisión de la transmisión es alta, la eficiencia de la transmisión es alta, la estabilidad de la transmisión es alta, la capacidad de carga es fuerte, la rigidez y el rendimiento de impacto de sobrecarga son buenos. Estructura compleja, difícil de fabricar, alto coste y vida útil limitada. El robot tiene bases pesadas y articulaciones grandes, como el brazo y el hombro. Reductor planetario de precisión. El diseño compacto incluye principalmente engranajes planetarios, engranajes solares y anillos de engranaje internos. Los reductores planetarios de precisión suelen tener una relación de reducción de una sola etapa de 10 o menos, y el número de etapas de reducción generalmente no supera las tres. Transmisión de una sola etapa con una eficiencia excepcional, diseño ligero y una vida útil de hasta 20 000 horas, sin necesidad de mantenimiento. La transmisión de una sola etapa ofrece un rango de relaciones de transmisión reducido. Sistemas de transmisión de precisión para robots móviles, equipos de nueva energía, máquinas herramienta de alta gama y transporte inteligente Fuente: prospecto de IPO de Kefeng Intelligence, Wanlian Securities Research Institute Figura 6: Comparación de parámetros de tres reductores de precisión Indicadores clave reductor armónico desacelerador RV reductor planetario de precisión eficiencia de transmisión >70% >80% >95% precisión de transmisión (”) ≤60 ≤60 ≤180 relación de transmisión 30-160 30-192,4 3-512 vida útil diseñada (h) >8000 >6000 >20 000 rigidez torsional (N·m/arc·min) 1,34-54,09 20-1176 10-370 par de salida nominal (N··m) 6,6-921 101-6135 40-1200 ruido (db) ≤60 ≤70 ≤65 aumento de temperatura (℃) ≤40 ≤45 ≤30 Fuente: Prospecto de la OPI de Kefeng Intelligence, Wanlian Securities Research Institute Los reductores de precisión se utilizan ampliamente en robots y representan una alta proporción. Los reductores de precisión son los componentes principales de los robots y representan una parte significativa de la estructura de costos tanto en robots industriales como humanoides. Su rendimiento determina directamente el rendimiento general del robot, lo que hace que la calidad y el rendimiento sean las principales consideraciones durante la selección. Los reductores representan una parte sustancial del costo total de un robot. Según datos del Instituto de Investigación de la Industria Empresarial de China, representan el 35% de los costos de los robots industriales, lo que los convierte en El componente de mayor costo. Datos de Zhiyan Consulting muestran que representan el 16% de los costos de los robots humanoides, solo superados por los motores de par sin marco, lo que los posiciona como un componente clave en robots humanoides. A pesar de la tendencia a la baja en los precios de los reductores, impulsada por los avances tecnológicos y la intensificación de la competencia en el mercado, siguen siendo una parte crucial de los costos de los robots. Los fabricantes globales de reductores impulsan continuamente la reducción de costos mediante la innovación tecnológica y la producción a escala. 2.1 Reductor armónico: La robótica es el principal mercado incremental. Los armónicos ecológicos logran un avance. El reductor armónico consta de tres componentes clave: un generador de ondas, una rueda flexible y una rueda rígida. Mediante su funcionamiento coordinado, este dispositivo logra altas relaciones de reducción y un alto par de salida en un diseño compacto. El generador de ondas impulsa la rotación de la rueda rígida mediante la deformación elástica de la rueda flexible, reduciendo eficazmente la velocidad a la vez que aumenta el par. Este diseño lo hace especialmente adecuado para aplicaciones de control de precisión y entornos con limitaciones de espacio. El mercado chino de reductores armónicos está experimentando una rápida expansión. Estos componentes accionados con precisión se utilizan ampliamente en sistemas de transmisión de precisión. Con aplicaciones que ahora se extienden a la robótica, las máquinas herramienta CNC de alta gama, la fabricación de semiconductores y los equipos médicos. Los datos del Instituto de Investigación de la Industria Empresarial de China muestran que el tamaño del mercado creció de 1.350 millones de yuanes en 2019 a 2.490 millones de yuanes en 2023, alcanzando una sólida tasa de crecimiento anual compuesta (TCAC) de 16,54. Se proyecta que el mercado alcance los 3.320 millones de yuanes para 2025, con una TAC de 15,47 durante el período 2023-2025. El mercado mundial de reductores de armónicos exhibe una estructura de "líder dominante", con Lüde Harmonic logrando avances en la producción nacional. El panorama competitivo sigue estando altamente concentrado, con el fabricante japonés Harmonic Drive ocupando una posición de liderazgo con más del 801. En el mercado chino de reductores de armónicos para 2023, Harmonic Drive y Lüde Harmonic Se ubicaron en el primer nivel, con una participación de mercado de ventas del 38,7% y del 14,5%, respectivamente. Empresas como Lai Fu Harmonic, Tongchuan Technology y la japonesa Shinboshi Technology conformaron el segundo nivel, con una participación de mercado del 9,2%, del 7,3% y del 6,7%. Tecnológicamente, Harmonic Drive mantiene el liderazgo en la industria, mientras que fabricantes nacionales como Lüde Harmonic han alcanzado niveles avanzados internacionales mediante avances tecnológicos y mejoras en los procesos de producción en las relaciones de reducción, el par nominal, la eficiencia de la transmisión y la precisión. Este progreso ha roto el monopolio tecnológico de los fabricantes extranjeros en reductores de armónicos de alta gama, reemplazando gradualmente a las marcas importadas. Gráfico 13: Información básica de los principales fabricantes nacionales e internacionales de reductores de armónicos Nombre de la empresa Ubicación de registro Ubicación principal de registro Categorías principales de productos Campos de aplicación Harmonic Drive Systems Inc. (HDSI) Japón Reductores armónicos, reductores planetarios, actuadores, servoaccionamientos, etc. Campo de la robótica industrial (representado por robots multiarticulares), equipos médicos, instrumentos de medición óptica, equipos de comunicación, equipos de impresión, así como robots de aguas profundas, desarrollo aeroespacial, etc. NIDEC (Japón) Japón Motores, ventiladores, sopladores, controladores de motores, reductores, transportadores, equipos ópticos, sensores, dispositivos electrónicos, accesorios para equipos, equipos de producción, etc. Automoción, electrodomésticos, electrónica de consumo, robots, logística, atención médica y sanitaria, instalaciones públicas (transporte, energía, TIC), comercio, entretenimiento, industria, etc. Green Harmonic Suzhou, Jiangsu (China) Reductores armónicos y componentes metálicos, productos integrados en motores, productos hidráulicos Campos de fabricación de alta gama como robots industriales, robots de servicio, máquinas herramienta CNC, dispositivos médicos, equipos de producción de semiconductores, equipos de nuevas energías, etc. Laifubo Shaoxing, Zhejiang (China) Reductores armónicos Robots industriales, robots de servicio, equipos médicos, equipos de automatización de alta precisión, etc. 2.2 RV Reductor: Las empresas japonesas lideran el mercado, con un enorme potencial de sustitución nacional. El reductor RV emplea un mecanismo de reducción de dos etapas, que combina una transmisión planetaria evolvente de primera etapa con una transmisión planetaria cicloidal de segunda etapa. Este diseño ofrece ventajas excepcionales, como un amplio rango de transmisión y una alta eficiencia. Con una robusta capacidad de carga y una rigidez superior, sirve como un sistema de transmisión ideal de alto rendimiento, especialmente adecuado para robots industriales, máquinas herramienta CNC y equipos de diagnóstico médico donde la eficiencia de la transmisión, la capacidad de carga y la precisión son requisitos críticos. El mercado de reductores RV continúa expandiéndose, y la tasa de crecimiento del mercado chino supera la media mundial. Tanto el mercado mundial como el chino de reductores RV muestran un crecimiento constante, impulsado principalmente por el rápido desarrollo de la automatización industrial y la fabricación inteligente, especialmente su aplicación generalizada en el campo de los robots industriales. Según datos de QY Research, el tamaño del mercado global de reductores RV creció de 3.430 millones de yuanes a 7.510 millones de yuanes entre 2018 y 2023, con una tasa de crecimiento anual compuesta (TCAC) de... 16.97%. Según datos del Instituto de Investigación Industrial de Huajing, el tamaño del mercado chino de reductores de RV aumentó de 1.082 millones de yuanes a 4.295 millones de yuanes entre 2014 y 2021, con una tasa de crecimiento anual compuesta (TCAC) de 21.771111111111, superando la tasa de crecimiento promedio mundial. Se proyecta que el tamaño del mercado alcance los 6.000 millones de yuanes para 2025. Entre estos, el alto crecimiento del mercado chino de reductores de RV entre 2014 y 2017 se atribuyó principalmente al rápido aumento de las instalaciones de robots industriales posteriores; la desaceleración en el crecimiento de las instalaciones de robots industriales entre 2018 y 2019 provocó un estancamiento en el crecimiento del tamaño del mercado de reductores de RV; y la renovada aceleración en las instalaciones de robots industriales entre 2020 y 2021 impulsó un aumento significativo en la demanda de reductores de RV. Nabtesco mantiene una posición dominante en el mercado de reductores de RV. Mercado, con esfuerzos de sustitución nacional cobrando impulso significativo. En el sector global de reductores de RV, el fabricante japonés Nabtesco ha mantenido consistentemente el liderazgo de la industria. A nivel nacional, Nabtesco dominó el mercado en 2020 con una participación absoluta de 54.80%, seguido de Sumitomo Heavy Industries (6.60%) y Zhongda Lide (6.16%). De 2021 a 2023, el panorama del mercado experimentó cambios notables, ya que Huandong Technology demostró un fuerte crecimiento, aumentando su participación de mercado de 5.251111111111 en 2020 a 18.89% en 2023, consolidando su posición como el segundo mayor actor de China. Mientras tanto, los fabricantes internacionales vieron disminuir sus cuotas de mercado, con la participación de Nabtesco disminuyendo de 54.80% a 40.17%. A medida que Huandong Technology reemplaza progresivamente las importaciones de Nabtesco, consolida su liderazgo en el mercado chino de reductores de velocidad robóticos. 2.3 Reductor de engranajes planetarios de precisión: Con el mercado de Asia Pacífico como principal mercado, las empresas nacionales aceleran su crecimiento. Los reductores planetarios de precisión, que incluyen engranajes solares, engranajes planetarios, engranajes internos y ejes de salida, se caracterizan por su alta precisión, alto par, tamaño compacto y diseño ligero. Estos reductores destacan por su transmisión de alto par y su funcionamiento silencioso, lo que los hace indispensables en aplicaciones industriales que requieren alta velocidad, precisión y cargas pesadas. Se utilizan ampliamente en campos como la fabricación de máquinas herramienta, la industria aeroespacial, la maquinaria agrícola y la robótica inteligente, siendo un componente crítico en la industria moderna. El mercado global de reductores planetarios de precisión está en constante expansión, y se espera que el crecimiento del mercado nacional se acelere. Impulsado por la demanda en automatización industrial, robótica, industria aeroespacial y fabricación de precisión, Este sector ha mantenido un crecimiento constante en los últimos años. Según QY Research, se proyecta que el mercado global crezca de $929 millones en 2020 a $1376 mil millones en 2024, a una tasa de crecimiento anual compuesta (CAGR) de 10.321111111111. Se espera que el mercado alcance los $11471 mil millones para 2025. Los reductores planetarios de precisión nacionales tienen un potencial de sustitución significativo. A nivel mundial, los productos de reductores planetarios de precisión de países como Alemania y Japón son reconocidos por su alto rendimiento y calidad, liderando la industria en materiales, estándares de diseño, control de calidad, precisión, confiabilidad y vida útil. Se utilizan ampliamente en campos de alta gama como equipos de automatización, robótica y máquinas herramienta de precisión. Los principales fabricantes incluyen a Shinbaku, Newcat y Wittenstein de Japón. Los fabricantes nacionales están representados principalmente por Kefeng Intelligent y Newcat. En En 2023, los cinco principales fabricantes de reductores planetarios de precisión en China fueron Shinbaku (Japón), Hubei Kefeng (China), Newcat (China), Jingrui Technology (Taiwán, China) y Liming (Taiwán, China), con cuotas de mercado de 201111111111, 121111111111, 9%, 7% y 5% respectivamente, alcanzando un CR5 de 531111111111. Actualmente, los reductores planetarios de precisión nacionales de alta gama, representados por Kefeng Intelligent, se han acercado o alcanzado niveles de liderazgo internacional en indicadores de rendimiento clave como la precisión y la eficiencia de la transmisión, y el control de ruido, logrando la sustitución de importaciones en algunos escenarios de aplicación y demostrando ventajas competitivas en la localización. Sin embargo, en comparación con los estándares internacionales de primer nivel, los productos nacionales aún presentan deficiencias en la vida útil y la consistencia de la producción, lo que requiere un esfuerzo continuo en I+D tecnológico. Optimización de procesos para impulsar mejoras integrales de rendimiento. Volumen de demanda y avance tecnológico: el reductor de precisión nacional entra en un período crítico de desarrollo. 3.1 Se acerca la producción en masa de robots humanoides, lo que abre un mercado incremental para los reductores de precisión. Los robots humanoides están preparados para un crecimiento notable, con proyecciones de rápida expansión. Su vasto potencial se ve impulsado por los avances tecnológicos, la reducción de costos y la creciente demanda social, lo que permite aplicaciones generalizadas en diversas industrias, desde la producción industrial y los servicios domésticos hasta el cuidado de personas mayores, la asistencia médica y el entretenimiento educativo. Estos robots desempeñarán un papel cada vez más importante en la prestación de servicios de apoyo y la mejora de la calidad de vida. Según el Instituto de Investigación de la Industria Empresarial de China, se espera que el mercado mundial de robots humanoides supere los 111 mil millones para 2028, con una tasa de crecimiento anual compuesta (TCAC) del 56,99% entre 2023 y 2028. A medida que estos robots se vuelven más inteligentes, su potencial de mercado a largo plazo seguirá creciendo exponencialmente. La robótica humanoide de Tesla está avanzando. Rápidamente, con la producción en masa y la comercialización entrando en la fase de planificación. El robot Optimus de la compañía ha demostrado una velocidad de iteración excepcional: desde el anuncio del proyecto en agosto de 2021 hasta la presentación de su prototipo de primera generación en septiembre de 2022, y finalmente el lanzamiento del Optimus-Gen2 de segunda generación en diciembre de 2023. Se han implementado actualizaciones de hardware, con mejoras significativas en los diseños de las articulaciones centrales, la ingeniería de componentes y el control general de la coordinación. Estas mejoras han aumentado drásticamente la flexibilidad y las capacidades operativas del robot, mostrando una rápida iteración del producto que permite mejoras más rápidas del rendimiento y reducciones de costos en la robótica humanoide. Optimus está diseñado para aplicaciones industriales y domésticas, con el objetivo final de alcanzar la producción en masa para 2026 y prestar servicios a otras empresas. Las proyecciones de la industria sugieren que Optimus entrará en producción en masa y ventas externas para 2026, encontrando aplicaciones en múltiples sectores. Figure AI ha obtenido financiación de múltiples líderes de la industria e inversores, lo que demuestra un sólido crecimiento tanto en tecnología como en potencial de mercado. A principios de marzo de 2024, la compañía anunció que había recaudado aproximadamente $675 millones de gigantes tecnológicos, como Jeff Bezos, fundador de Amazon, NVIDIA, OpenAI y Microsoft, con una valoración que alcanza los $2.6 mil millones. Entre los inversores también se incluyen ILG Innotek, la división de capital de riesgo de Intel, Samsung Investment Group, Parkway Venture Capital, Align Ventures y el Fondo ARK de Moutoujie. Estas inversiones no solo brindan apoyo financiero, sino que también respaldan firmemente el avance tecnológico y la expansión del mercado de Figure AI. El Figure 02, lanzado en agosto de 2024, se basa en la funcionalidad y la estética de su predecesor, a la vez que mejora significativamente el rendimiento robótico. Con una estructura de exoesqueleto rediseñada, el producto presenta una apariencia más refinada y cohesiva con curvas más suaves. Los cables y paquetes de baterías expuestos se han ocultado tras paneles metálicos, mientras que la potencia de computación en el borde se ha mejorado sustancialmente, lo que permite al robot realizar de forma autónoma diversas tareas del mundo real. Los fabricantes nacionales han diversificado sus diseños, con características de producto distintivas. Recientemente En los últimos años, especialmente desde 2023, participantes de diversos orígenes han acelerado su entrada en el mercado de robots humanoides. Universidades, centros de innovación y diversas empresas han realizado movimientos estratégicos, lo que ha dado lugar a una alta frecuencia de lanzamientos de nuevos productos de robots humanoides. Fabricantes de robots como Ubtech, Yushu y Fourier, centros de innovación como el Centro de Innovación de Robots Humanoides de Beijing y el Centro de Innovación de Robots Humanoides de Zhejiang, universidades como el Laboratorio de Robótica de la Universidad de Ciencia y Tecnología de China y el Instituto de Automatización de la Academia de Ciencias de China, así como fabricantes de automóviles como XPeng y Chery, y empresas con respaldo digital como Xiaomi y Zhiyuan, han presentado productos de robots humanoides. Actualmente, cada producto nacional de robots humanoides presenta características únicas, demostrando una fuerte competitividad en características clave como la inteligencia y el control de movimiento, y avanzando rápidamente en el proceso de producción en masa. Para 2025, la industria de los robots humanoides entrará en una nueva fase de desarrollo, marcada por la finalización de soluciones y la realización de la producción a pequeña escala. La finalización de las soluciones indica que el diseño y la funcionalidad del producto se estabilizarán, preparándose para... La producción a gran escala, mientras que la producción a pequeña escala implica la transición de los robots humanoides de los laboratorios a aplicaciones comerciales más amplias, satisfaciendo las demandas del mercado y logrando avances industriales. La producción en masa de robots humanoides es inminente, con diferentes estrategias de selección de reductores de precisión para sus aplicaciones. El robot humanoide Optimus de Tesla emplea un sistema reductor armónico, mientras que algunos fabricantes nacionales adoptan reductores armónicos o reductores planetarios de precisión. Los reductores armónicos ofrecen un tamaño compacto y alta precisión, pero conllevan un mayor coste. La solución híbrida, que combina reductores armónicos y reductores planetarios de precisión, proporciona una rigidez y una rentabilidad superiores, aunque resulta en mayores dimensiones y peso. Los costes de hardware siguen siendo un factor crítico en la comercialización de robots humanoides, donde el enfoque híbrido demuestra ventajas en cuanto a costes. El análisis de mercado de los reductores de precisión para robots humanoides indica que este sector emergente podría generar cientos de miles de millones en ingresos adicionales. Los fabricantes actuales emplean diversos enfoques técnicos: Tesla utiliza 14 reductores armónicos, Fourier emplea 32 reductores planetarios, mientras que el modelo Yuanzheng A2 combina reductores planetarios y armónicos sin especificar el número exacto. A medida que los robots humanoides entran en el mercado... Se espera que la producción en masa y las economías de escala impulsen la reducción de precios en los reductores de precisión. Según las configuraciones del Optimus de Tesla y de robots humanoides domésticos, un solo robot humanoide suele requerir 30 reductores de precisión. Los reductores armónicos se priorizan para áreas de alta precisión como hombros y muñecas, mientras que los reductores planetarios predominan en las articulaciones de la cintura y la cadera, representando aproximadamente el 60% del total. Las proyecciones para los envíos de 2030, bajo escenarios conservadores (500.000 unidades), neutrales (1 millón de unidades) y optimistas (1,5 millones de unidades), sugieren un crecimiento incremental del mercado de 12.600 a 28.800 millones de yuanes para reductores de precisión, con los reductores armónicos contribuyendo con 9.000 a 21.600 millones de yuanes y los reductores planetarios con 3.600 a 7.200 millones de yuanes, respectivamente. Tabla 29: Pronóstico del tamaño del mercado global de reductores de precisión en robots humanoides para 2030. Categoría: Conservador Neutral Optimista. Envíos de robots humanoides (10.000 unidades): 50 100. 150 Demanda de reductores armónicos por unidad (unidades/unidad) 18 18 18 Demanda total de reductores armónicos (10 000 unidades) 900 1800 2700 Precio del reductor armónico (yuanes/unidad) 1000 900 800 Tamaño del mercado de reductores armónicos (100 millones de yuanes) 90 162 216 Demanda de reductores planetarios de precisión por unidad (unidades/unidad) 12 12 12 Demanda total de reductores planetarios de precisión (10 000 unidades) 600 1200 1800 Precio del reductor planetario de precisión (yuanes/unidad) 600 500 400 Tamaño del mercado de reductores planetarios de precisión (100 millones de yuanes) 36 60 72 Tamaño total del mercado de reductores de precisión para robots humanoides (100 millones de yuanes) 126 222 288 Fuentes de datos: prospecto de Harmonic Drive, prospecto de STAR Market, Instituto de Investigación de Valores Wanlian 3.2 El desarrollo de robots industriales impulsa el crecimiento de la demanda de reductores, con el volumen de instalación de China representando una proporción prominente. La demanda de aplicaciones de robots industriales en el mercado descendente está aumentando constantemente, impulsando el crecimiento de los reductores armónicos ascendentes y los reductores de RV. En los últimos años, el mercado global de robots industriales ha mostrado tendencias de desarrollo positivas en términos de volumen de instalación, innovación tecnológica, expansión de aplicaciones y expectativas del mercado. Según datos de IFR, el volumen global de instalación de robots industriales en 2024 fue de 542,000 unidades, con una tasa de crecimiento anual compuesta (CAGR) de 4.44% entre 2017 y 2024. En 2021, la tasa de crecimiento del volumen de instalación fue notablemente alta debido al rápido crecimiento de las industrias de vehículos de nueva energía y electrónica de consumo. Las cinco principales regiones para las instalaciones globales de robots industriales en 2024 fueron China, Japón, Estados Unidos, Corea del Sur y Alemania. Como el mercado de robots industriales más grande del mundo, China ha desempeñado un papel importante en el impulso La industria robótica global. Con el continuo avance de la fabricación de alta gama, la tendencia de "máquinas que reemplazan a humanos" seguirá beneficiándose, y se espera que la certeza del crecimiento en el mercado de reductores se fortalezca aún más en los próximos años. China, como el mayor mercado mundial de robots industriales, ha proporcionado un fuerte impulso para la sustitución nacional de reductores. Las industrias automotriz y electrónica son los principales sectores de demanda de robots industriales. China no solo es el mercado automotriz y la base de producción más grande del mundo, sino que también ocupa una posición clave en campos de producción clave como equipos electrónicos, baterías, semiconductores y microchips, lo que contribuye a que China se convierta en el mayor mercado mundial de robots industriales. Impulsado por la continua introducción de políticas de apoyo industrial y la creciente demanda del mercado, el volumen de instalación de robots industriales en China ha adquirido una importancia cada vez mayor a nivel mundial. Según las estadísticas de IFR, el volumen de instalación de robots industriales en China aumentó de 15.000 unidades en 2010 a 295.000 unidades en 2024, con una tasa de crecimiento anual compuesta (CAGR) de 23,7%1 de 2010 a 2024; la proporción del volumen de instalación también aumentó de 12,4% en 2010 a 54,43% en 2023. Actualmente, el volumen de instalación anual de robots industriales en China ha superado la suma de todos los demás países, lo que lo convierte en el mercado de robots industriales más grande del mundo. Esta posición en el mercado ha acelerado el proceso de sustitución nacional de reductores. 3.3 Los fabricantes nacionales de reductores de precisión están logrando avances tecnológicos continuos, acelerando el proceso de sustitución nacional. Las empresas extranjeras de reductores de precisión han dominado el mercado durante mucho tiempo, creando una demanda urgente de alternativas nacionales. Durante años, empresas internacionales como Harmonic Drive y Nabtesco se han consolidado como líderes en el mercado de reductores de precisión de alta gama, en particular en los campos de reductores armónicos y reductores RV, gracias a su larga trayectoria tecnológica y la calidad estable de sus productos. Al mismo tiempo, han forjado alianzas duraderas y estables con importantes fabricantes mundiales de robots industriales como ABB, Fanuc, KUKA y Yaskawa, consolidando aún más su liderazgo en el sector. Por el contrario, la industria china de reductores de precisión comenzó más tarde y se enfrenta al doble reto de las marcas extranjeras que dominan la cuota de mercado y el retraso tecnológico de sus productos. Sin embargo, los altos precios y los largos plazos de entrega de los reductores de precisión extranjeros se han convertido en importantes limitaciones para el desarrollo de la industria china de robots industriales. Por lo tanto, promover la localización de reductores de precisión y romper los monopolios tecnológicos extranjeros se han convertido en tareas urgentes para el desarrollo de la industria china de fabricación de equipos de alta gama. Con la mejora continua de las capacidades de I+D y producción independientes de las empresas nacionales, se espera que los reductores de precisión de producción nacional amplíen gradualmente su cuota de mercado, reduzcan eficazmente los costes y acorten los plazos de entrega, lo que representa un sólido impulso para el desarrollo integral de la industria robótica industrial china. Se han implementado políticas de apoyo industrial de forma intensiva, y el proceso de localización avanza a buen ritmo. El desarrollo de reductores está estrechamente vinculado a la industria manufacturera de alta gama. Para promover la modernización y la modernización industrial de China, el Estado y las autoridades competentes han emitido una serie de políticas de apoyo y orientación destinadas a impulsar la tecnología de reductores hacia una mayor precisión, un mayor rendimiento y una mayor eficiencia energética, fomentando la sustitución nacional y reduciendo la dependencia de productos importados. En los últimos años, las autoridades gubernamentales han introducido una serie de políticas industriales para impulsar el desarrollo de la industria de reductores de precisión, como el "XIV Plan Quinquenal para el Desarrollo de la Fabricación Inteligente" y los "Dictámenes de Implementación para la Mejora de la Fiabilidad de la Fabricación". Estas políticas incentivan a las empresas a mejorar la calidad y la capacidad de producción de reductores de precisión, superar los desafíos técnicos y, por lo tanto, mejorar la inteligencia de la fabricación nacional de equipos. Con la promulgación e implementación de una serie de políticas de incentivos industriales, China ha considerado el avance de las tecnologías robóticas clave como una de las estrategias clave para el desarrollo científico y tecnológico nacional, y el apoyo a la industria de reductores de precisión continúa en aumento. En el futuro, gracias al apoyo de las políticas y a los continuos avances tecnológicos en reductores de precisión nacionales, se acelerará el grado de localización y se espera que se cree un panorama de mercado donde los reductores de marcas nacionales puedan competir con las marcas internacionales. Gráfico 34: Políticas relevantes en la industria reductora de China en los últimos años Editor Nombre de la política Cobertura principal Diciembre de 2021 El Ministerio de Industria y Tecnología de la Información y otros siete departamentos El 14.º Plan Quinquenal para el Desarrollo de la Fabricación Inteligente Desarrollaremos vigorosamente equipos de fabricación inteligente, incluidos sensores de desplazamiento micro/nano, sensores táctiles flexibles, sensores de visión de alta resolución, instrumentos de detección de componentes en línea, controladores avanzados, sistemas de servoaccionamiento de alta precisión, reductores confiables y de alto rendimiento, dispositivos portátiles de interacción hombre-máquina, equipos de posicionamiento de campo industrial y sistemas CNC inteligentes. Junio de 2023 Cinco departamentos, incluido el Ministerio de Industria y Tecnología de la Información Implementación Opiniones sobre la mejora de la confiabilidad de la industria manufacturera Se mejora la confiabilidad de los componentes básicos especiales clave, como el reductor de precisión, el controlador inteligente, las piezas de control de instrumentos, el sensor, las piezas de origen, el detector, el preprocesador de muestra, el cojinete de alta gama, el engranaje de precisión, el sujetador de alta resistencia y el sello de alto rendimiento para robots industriales y las piezas básicas generales. Agosto de 2023 El Ministerio de Industria y Tecnología de la Información y otros tres departamentos Plan de Implementación para el Proyecto Piloto de Nueva Normalización de la Industria (2023-2035) En el sistema de componentes clave, se desarrollan el controlador del motor, el conjunto reductor y otros estándares del sistema de motor de accionamiento. Septiembre de 2023 El Ministerio de Industria y Tecnología de la Información y otros seis departamentos Plan de Trabajo para el Crecimiento Constante de la Industria de Maquinaria (2023-2024) Aceleraremos la construcción de los principales proyectos descritos en el 14º Plan Quinquenal, que incluyen fabricación inteligente y robótica, equipos técnicos importantes, vehículos de nueva energía y vehículos inteligentes conectados, maquinaria agrícola, equipos médicos de alta gama y medicamentos innovadores, al tiempo que ampliamos continuamente la demanda de maquinaria industrial, instrumentos, equipos farmacéuticos y robots industriales. Diciembre de 2023 Catálogo de la Comisión Nacional de Desarrollo y Reforma para la Orientación de la Reestructuración Industrial (Edición 2024) El catálogo se compone de tres categorías: alentado, restringido y eliminado. En la categoría alentada, propone promover el desarrollo de piezas clave de transmisión, como hornos rotatorios, rodamientos de bolas, molinos verticales, prensas de rodillos y otros reductores especiales para la industria del cemento, así como reductores de alta precisión para robots industriales. Fuente: Sitio web del gobierno chino, Wanlian Securities Research Institute 3.4 Recomendaciones de inversión y desarrollo Los reductores de precisión, como componentes centrales de la robótica, están preparados para desbloquear un mercado multimillonario para 2030 a medida que los robots humanoides de Tesla, Figure, Yushu Technology y Zhiyuan Robotics entran en producción en masa. El segmento de reductores armónicos se destaca como el más prometedor, con el mayor impulso de crecimiento. Mientras tanto, los fabricantes nacionales están logrando avances en la tecnología de reductores de precisión, acelerando la sustitución de productos extranjeros. Las empresas chinas líderes en este campo están bien posicionadas para capitalizar estas oportunidades. Los inversores deben centrarse en los principales actores nacionales especializados en reductores armónicos y reductores planetarios de precisión, que están preparados para integrarse en las principales cadenas de suministro de robots humanoides. Además, para impulsar la producción nacional, debemos priorizar los avances en tecnologías clave y superar los cuellos de botella críticos. Para fortalecer las inversiones fundamentales en I+D, alentamos a empresas, universidades e instituciones de investigación a establecer conjuntamente plataformas de I+D. El enfoque se centrará en superar las tecnologías clave, como materiales avanzados (p. ej., acero para engranajes de alta gama y materiales flexibles), procesos de mecanizado de precisión (p. ej., técnicas de conformado para ruedas flexibles de reductores armónicos y técnicas de rectificado para ruedas cicloidales de reductores RV) y diseño de transmisiones (p. ej., estructuras de alta eficiencia y bajo espacio de retorno). Esta iniciativa busca reducir la brecha con líderes mundiales de la industria, como Harmonic Drive y Nabtesco, en términos de precisión, vida útil y confiabilidad. Por ejemplo, empresas como Green Harmonic y Ring Motion Technology reciben apoyo para sostener las inversiones en I+D, impulsando el rendimiento de los reductores armónicos y RV. Para abordar demandas emergentes, como los robots humanoides, invertimos proactivamente en reductores ligeros y altamente integrados. Al mismo tiempo, fortalecemos las carteras de patentes para mitigar los riesgos de infracción internacional y construir barreras tecnológicas mediante la innovación independiente. 3.5 Advertencia de riesgo 1) Riesgo de intensificación de la competencia en el mercado: A medida que el mercado de robots humanoides se expande, la industria de reductores de precisión podría ver más nuevos participantes. Mientras tanto, el líder mundial de la industria, que tiene una posición dominante, podría adoptar estrategias agresivas contra los competidores. Esto podría conducir a una competencia más feroz, reduciendo potencialmente la rentabilidad corporativa debido a las guerras de precios. 2) Riesgo de bajo rendimiento en robótica humanoide: Actualmente en las primeras etapas de desarrollo, los robots humanoides se enfrentan a incertidumbres significativas. Si el rendimiento futuro no cumple con las expectativas, esto podría afectar negativamente a la demanda general de reductores de precisión, un componente central de estos robots. 3) Riesgo de bajo rendimiento en el crecimiento de la demanda de robots industriales: Si los sectores posteriores como la automoción y 3C (electrónica de consumo) no cumplen con el crecimiento esperado de la demanda, esto podría afectar negativamente al rendimiento futuro de los fabricantes de reductores de precisión. 4) Riesgos de que el reemplazo nacional de reductores de precisión no cumpla con las expectativas: Actualmente, los fabricantes chinos de reductores de precisión aún están muy por detrás de los líderes de la industria extranjera en tecnología. Sin avances tecnológicos, el proceso de sustitución interna puede no estar a la altura de las expectativas, lo que podría afectar el crecimiento del desempeño de las empresas nacionales de reductores de precisión.