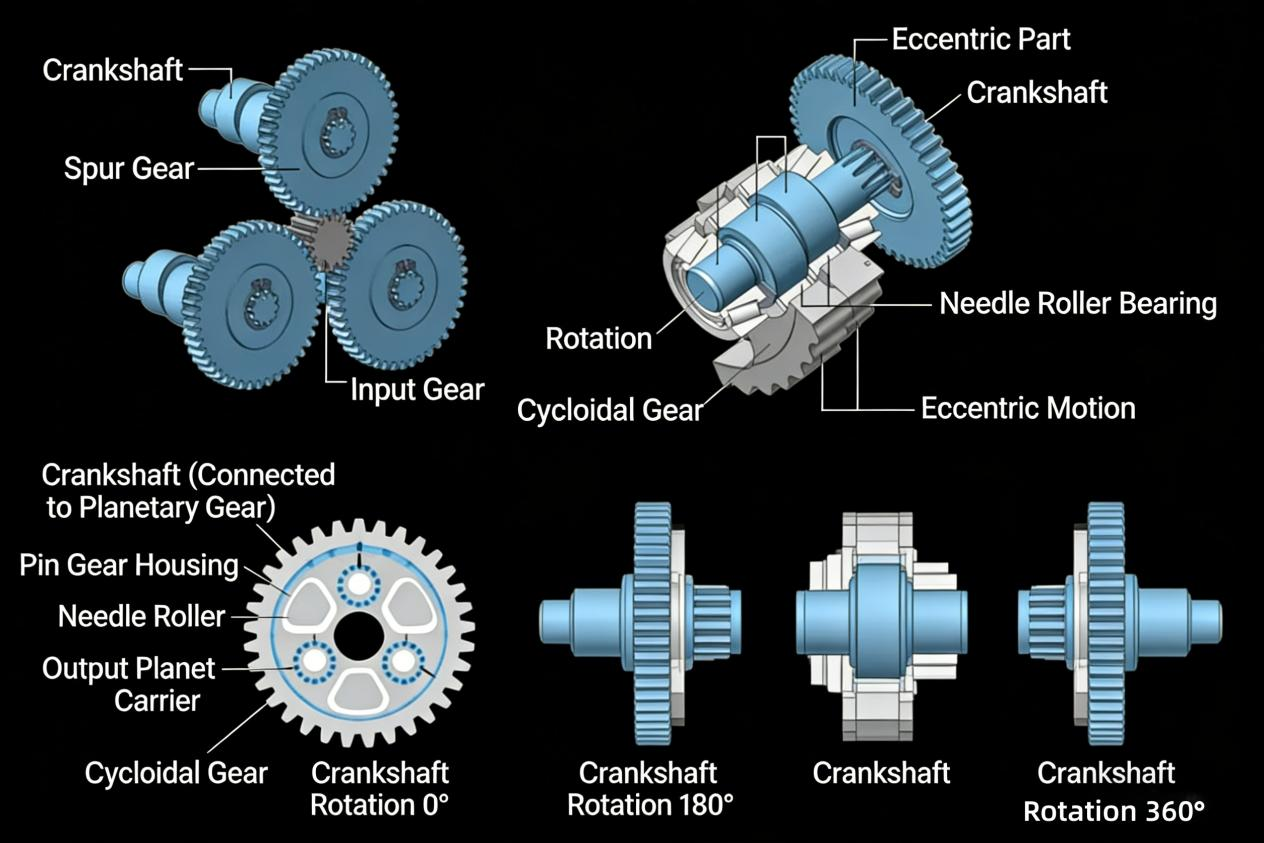

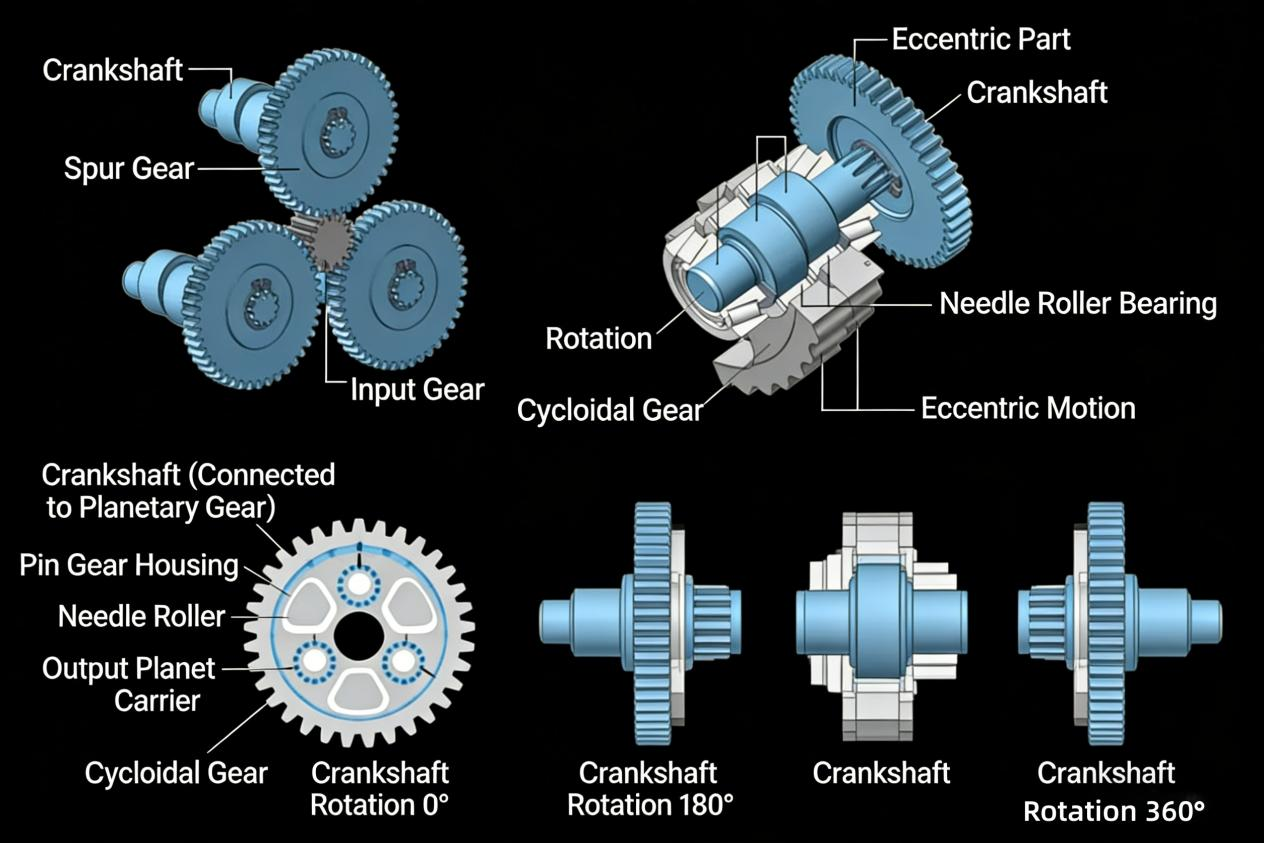

Als Kernkomponente in Getriebesystemen spielen Untersetzungsgetriebe eine zentrale Rolle bei der Reduzierung der Drehzahl und der Erhöhung des Drehmoments. Ihre technische Leistungsfähigkeit bestimmt direkt die Betriebsgenauigkeit und Stabilität nachgeschalteter Anlagen. Im Bereich der humanoiden Robotik zählen Präzisionsgetriebe zu den Schlüsselkomponenten und machen etwa 161.111.111.111 der Kosten aus. Die Übertragungsgenauigkeit und Zuverlässigkeit dieser Getriebe beeinflussen unmittelbar die Flexibilität der Bewegungen humanoider Roboter und ihre Anpassungsfähigkeit an verschiedene Szenarien. Marktanalysen deuten auf eine beschleunigte globale Industrialisierung humanoider Roboter hin, mit einem prognostizierten zusätzlichen Marktvolumen von 10 Milliarden Yuan bis 2030. Da die nationale Politik die Robotikindustrie zunehmend fördert, eröffnet die bevorstehende Massenproduktion humanoider Roboter ein enormes Wachstumspotenzial für Präzisionsgetriebe. Aus technischer Sicht wird der Markt für Präzisionsgetriebe seit Langem von ausländischen Unternehmen dominiert: Harmonic Drive ist mit einem globalen Marktanteil von über 80.111.111.1111 Marktführer im Bereich der Harmonic-Drive-Getriebe. Im Bereich der RV-Getriebe hält das japanische Unternehmen Nabtesco in China einen Marktanteil von über 401.111.111.111 %. Auch der Markt für Präzisionsplanetengetriebe wird hauptsächlich von japanischen und deutschen Herstellern dominiert. Diese Situation unterstreicht nicht nur die Dringlichkeit der Substitution durch heimische Hersteller, sondern setzt auch Maßstäbe für technologische Durchbrüche. Im Hinblick auf die Substitution durch heimische Hersteller haben diese bis 2025 wichtige technologische und marktbezogene Fortschritte erzielt: Der chinesische Markt für Harmonic-Reduziergetriebe erreichte 2023 ein Volumen von 2,49 Milliarden Yuan, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,54 % von 2019 bis 2023. Der Markt für RV-Getriebe in China wird bis 2025 voraussichtlich ein Volumen von 6 Milliarden Yuan erreichen, wobei heimische Hersteller wie Huan Dong Technology ihre technischen Fähigkeiten kontinuierlich auf internationales Spitzenniveau ausbauen. Der globale Markt für Präzisionsplanetengetriebe wuchs von 2020 bis 2024 von 929 Millionen Yuan auf 1,376 Milliarden Yuan, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,32 % entspricht. Hochwertige inländische Produkte haben in Schlüsselindikatoren wie Übertragungsgenauigkeit, Wirkungsgrad und Geräuscharmut internationales Spitzenniveau erreicht und konnten in einigen Bereichen Importe ersetzen. Der Lokalisierungsgrad steigt kontinuierlich. In dieser entscheidenden Phase für die Branche haben die wachsende Nachfrage nach humanoiden Robotern und die Fortschritte in der inländischen Getriebetechnologie einen Synergieeffekt erzeugt und den Substitutionsprozess in eine kritische Phase der Implementierung und des Markterfolgs eingeleitet. Vor diesem Hintergrund bietet dieser Bericht eine detaillierte Analyse der Wachstumstreiber, der technologischen Entwicklungen und der Fortschritte bei der Substitution inländischer Produkte im Getriebesektor und liefert wichtige Erkenntnisse für industrielle Forschungs- und Investitionsentscheidungen. Getriebe: Kernkomponenten im Getriebebereich, stetig wachsender Markt. 1.1 Das Getriebe erfüllt die Doppelfunktion der Drehzahlreduzierung und Drehmomentverstärkung und findet breite Anwendung in nachgelagerten Bereichen. Als zentrales Element zwischen Energiequellen und Antriebsmechanismen arbeiten Getriebe durch mehrstufiges Zahnradgetriebe, um die Eingangsdrehzahl zu reduzieren und gleichzeitig das Ausgangsdrehmoment zu erhöhen. Dadurch sind sie in mechanischen Getriebesystemen unverzichtbar. Da die meisten Industriemaschinen unter hoher Last und niedriger Drehzahl arbeiten, wo ein direkter Antrieb durch die Antriebsmaschine unpraktisch ist, sind Getriebe für die optimale Anpassung von Drehzahl und Drehmoment unerlässlich. Durch präzise Übersetzungsverhältnisse reduzieren sie die Eingangsdrehzahl proportional und erhöhen gleichzeitig das Ausgangsdrehmoment, wodurch eine optimale Abstimmung zwischen Leistungsparametern und Lastanforderungen gewährleistet wird. Als Kernelement moderner mechanischer Getriebe bestimmt die Leistung von Getrieben direkt den Wirkungsgrad, die Betriebsgenauigkeit und die Zuverlässigkeit von Energiesystemen. Dies macht sie in kritischen Anwendungen wie Automatisierungsanlagen, Baumaschinen und Transportsystemen unersetzlich. Der chinesische Markt für Getriebe verzeichnet einen stetigen Aufwärtstrend mit einer langfristigen Wachstumsrate von rund 511.111.111.111 %. Laut Daten von Rui Guan Consulting erreichte der Markt im Jahr 2024 ein Volumen von 144,7 Milliarden Yuan, wobei die Wachstumsrate in den letzten Jahren konstant bei etwa 511.111.111.111 % lag. Angesichts des Rückgangs der Arbeitskräfte im Inland und der zunehmenden Alterung der Bevölkerung beschleunigen produzierende Unternehmen den Übergang zu automatisierter Fertigung, um Lohnkosten zu senken und die Produktionseffizienz zu steigern. Dies treibt die Nachfrage nach Kernkomponenten der industriellen Automatisierung, wie beispielsweise Getrieben, direkt an. Gleichzeitig verbessern inländische Getriebehersteller kontinuierlich die Wettbewerbsfähigkeit ihrer Produkte, indem sie fortschrittliche ausländische Technologien einführen, anwenden und weiterentwickeln, die Lokalisierung und Substitution von Produkten vorantreiben und so die Abhängigkeit von ausländischen Technologien schrittweise reduzieren. Die nachgelagerten Anwendungen von Getrieben erstrecken sich über zahlreiche Branchen und spielen eine entscheidende Rolle. Dank ihrer hervorragenden Tragfähigkeit, Zuverlässigkeit, Langlebigkeit und präzisen Drehzahl- und Drehmomentregelung sind Getriebe der Schlüssel zur Effizienzsteigerung ganzer Produktionssysteme in verschiedenen Branchen. Zu ihren Hauptanwendungen zählen Hebe- und Transportwesen, die Zement- und Baustoffindustrie, Robotik, der Schwerbergbau, die Metallurgie und die Energieerzeugung sowie weitere Sektoren der Volkswirtschaft und der Verteidigungsindustrie. Hebe- und Transportwesen, die Zement- und Baustoffindustrie und die Robotik gehören dabei zu den wichtigsten Anwendungsgebieten für Getriebe. Mit Chinas anhaltendem Wirtschaftswachstum und der zunehmenden industriellen Automatisierung steigen das Bruttoinlandsprodukt und die Investitionen in Sachanlagen kontinuierlich. Als wichtige Basiskomponente von Industrieanlagen wächst auch die Marktnachfrage nach Getrieben stetig. 1.2 Getriebe lassen sich in drei Kategorien einteilen: Standard-, Spezial- und Präzisionsgetriebe. Standardgetriebe sind in der Regel breit einsetzbar, Spezialgetriebe werden kundenspezifisch gefertigt, während Präzisionsgetriebe auf hochpräzise Bewegungssteuerung und Positionierung ausgelegt sind. Standardgetriebe sind Getriebe, die primär für mittlere und kleine Anwendungen entwickelt wurden. Sie finden breite Anwendung in Industriegetrieben, Förderanlagen und verwandten Bereichen, bieten jedoch nur eine begrenzte Regelgenauigkeit und decken lediglich die grundlegenden Kraftübertragungsanforderungen der meisten Maschinen ab. Zu den führenden Herstellern zählen SEW, Siemens, Guomao Co., Ltd., Ningbo Dongli, Jiangsu Tailong und Zhongda Lide. Spezialgetriebe: Kundenspezifische Untersetzungsgetriebe, die nach spezifischen industriellen Anforderungen entwickelt werden, typischerweise in großen oder extra großen Ausführungen, können für spezifische Anwendungsszenarien oder Branchenanforderungen optimiert werden, um höhere Leistungsstandards und spezielle Funktionsanforderungen zu erfüllen, wie beispielsweise Getriebe für Windkraftanlagen, metallurgische Getriebe usw. Repräsentative Unternehmen sind unter anderem China High-Speed Transmission, Hangchi Forward, Weili Transmission, Zhongchi und Jinlei Co., Ltd. Präzisionsgetriebe zeichnen sich durch geringes Spiel, hohe Genauigkeit, lange Lebensdauer und außergewöhnliche Zuverlässigkeit aus und sind die bevorzugte Wahl für präzisionskritische Anwendungen wie Robotik und High-End-Werkzeugmaschinen. Führende Hersteller sind unter anderem HAMERNAK, Nabtesco, Lüde Harmonic und Zhongda Lide. Abbildung 4: Getriebe werden in Standard-, Spezial- und Präzisionsgetriebe unterteilt. Standardgetriebe: Diese modularen und in Serie gefertigten Einheiten sind primär für kleine und mittlere Anwendungen konzipiert und finden in verschiedenen Branchen breite Anwendung. Beispiele für Spezialgetriebe: SEW, Siemens, Guomao Co., Ltd., Ningbo Dongli, Jiangsu Tailong, Zhongda Lide und andere. Spezialgetriebe: Diese Getriebe zeichnen sich vorwiegend durch große und extra große Übersetzungsverhältnisse aus und sind meist Sonderanfertigungen und branchenspezifische Produkte. Beispiele für Hochgeschwindigkeitsgetriebe: Hangchi Forward, Weili Transmission, Heavy Teeth, Jinlei Shares. Präzisionsgetriebe: Diese Getriebe zeichnen sich durch geringes Rücklaufspiel, hohe Präzision, lange Lebensdauer und zuverlässige Stabilität aus und werden häufig in anspruchsvollen Bereichen wie Robotik und CNC-Werkzeugmaschinen eingesetzt. Hamernak, Nabotsk, Green Harmonics, Zhongda Lide usw. Quelle: Guomao Co., Ltd. Prospekt, Wanlian Securities Research Institute. Präzisionsgetriebe lassen sich je nach Aufbau und Übertragungsmethode in Harmonic-Reduziergetriebe, RV-Reduziergetriebe und Präzisionsplanetengetriebe unterteilen. ① Harmonic-Reduziergetriebe: Besteht aus einem Wellengenerator, einem flexiblen und einem starren Zahnrad. Vorteile wie kompakte Bauweise, geringes Gewicht, hohe Übertragungsgenauigkeit, ruhiger Lauf und hohes Übersetzungsverhältnis machen es besonders geeignet für Industrieroboter und humanoide Roboter in Branchen wie 3C, Halbleiter und Medizintechnik. Es wird hauptsächlich in Komponenten wie Roboterarmen, -handgelenken und -händen eingesetzt. Zu seinen Nachteilen zählen jedoch geringes Drehmoment, ineffiziente Kraftübertragung und begrenzte Lebensdauer. ② RV-Reduziergetriebe: Dieser zweistufige Mechanismus kombiniert ein Planetengetriebe mit Evolventenverzahnung und ein Planetengetriebe mit Zykloidenritzel. Es zeichnet sich durch hohe Übertragungseffizienz, ruhigen Lauf, hohe Belastbarkeit, ausgezeichnete Steifigkeit und überlegene Stoßfestigkeit aus und wird daher häufig in hochbelasteten Bauteilen von Industrierobotern wie Basen, Armen und Schultern eingesetzt. Zu seinen Nachteilen zählen jedoch die komplexe Struktur, der hohe Fertigungsaufwand und die hohen Kosten. ③ Präzisions-Planetengetriebe: Kompakte Bauweise, bestehend aus Planetenrädern, Sonnenrad und Innenzahnkranz, mit kompakter Struktur, hohem Drehmoment, hohem Wirkungsgrad der einstufigen Übertragung, geringem Gewicht, langer Lebensdauer und Wartungsfreiheit. Es wird hauptsächlich in den Körperdrehgelenken von Robotern mit geringen Präzisionsanforderungen eingesetzt. Seine Einschränkung ist der kleine Bereich des einstufigen Übersetzungsverhältnisses. Abbildung 5: Vergleich der drei Präzisionsgetriebe: Getriebekategorie, Konstruktionsmerkmale, Vorteile, Nachteile, Anwendungsbereich, schematische Darstellung. Harmonisches Getriebe: Die Hauptkomponenten sind der Wellengenerator, das flexible und das starre Gehäuse. Im Betrieb des Getriebes erfährt der Wellengenerator eine kontrollierbare Verformung, und die Kraft wird durch den Eingriff des flexiblen und des starren Gehäuses übertragen. Hohe Übertragungsgenauigkeit, geringes Gewicht und Volumen, ruhiger Lauf, großes Übersetzungsverhältnis. Das Drehmoment ist relativ gering, der Wirkungsgrad niedrig und die Lebensdauer begrenzt. Gelenke in Robotern mit geringeren Lasten, wie Unterarm, Handgelenk und Hand, werden in Bereichen wie Luft- und Raumfahrt, Präzisionsbearbeitungsmaschinen und Medizintechnik eingesetzt. RV-Untersetzungsgetriebe: Es gibt hauptsächlich zwei Arten von Getrieben: Evolventen-Planetengetriebe und Zykloiden-Planetengetriebe. Die Übertragungsgenauigkeit, der Wirkungsgrad und die Stabilität sind hoch, die Tragfähigkeit ist hoch, die Steifigkeit und die Stoßfestigkeit sind gut. Komplexe Struktur, schwierige Herstellung, hohe Kosten und begrenzte Lebensdauer. Der Roboter hat schwere Basen und große Gelenke wie Arm und Schulter. Präzisions-Planetengetriebe: Die kompakte Bauweise umfasst hauptsächlich Planetenräder, Sonnenräder und Innenzahnringe. Präzisions-Planetengetriebe haben typischerweise ein einstufiges Untersetzungsverhältnis von 10 oder weniger, wobei die Anzahl der Untersetzungsstufen in der Regel drei nicht überschreitet. Einstufiges Getriebe mit einem Wirkungsgrad von 97%, leichter Bauweise und einer Lebensdauer von bis zu 20.000 Stunden – wartungsfrei. Das einstufige Getriebe verfügt über einen engen Übersetzungsbereich. Präzisionsgetriebe für mobile Roboter, Anlagen für neue Energien, High-End-Werkzeugmaschinen und intelligente Transportsysteme. Quelle: Kefeng Intelligence IPO-Prospekt, Wanlian Securities Research Institute. Abbildung 6: Vergleich der Parameter dreier Präzisionsgetriebe. Wichtige Indikatoren: Harmonic-Reduziergetriebe, RV-Verzögerer, Präzisionsplanetengetriebe. Wirkungsgrad: >70%1 >80% >95%1. Übertragungsgenauigkeit (≤60°): ≤60°, ≤60°, ≤180°. Übersetzungsverhältnis: 30–160, 30–192,4, 3–512. Lebensdauer (h): >8.000, >6.000, >20.000. Torsionssteifigkeit (N·m/Bogenminute): 1,34–54,09. 20–1.176 10–370 Nenndrehmoment (N··m) 6,6–921 101–6.135 40–1.200 Geräuschpegel (dB) ≤60 ≤70 ≤65 Temperaturanstieg (°C) ≤40 ≤45 ≤30 Quelle: Kefeng Intelligence IPO-Prospekt, Wanlian Securities Research Institute. Präzisionsgetriebe werden in Robotern häufig eingesetzt und machen einen hohen Anteil aus. Sie sind Kernkomponenten von Robotern und tragen maßgeblich zur Kostenstruktur von Industrie- und humanoiden Robotern bei. Ihre Leistung bestimmt direkt die Gesamtleistung des Roboters, weshalb Qualität und Leistung die wichtigsten Auswahlkriterien sind. Getriebe stellen einen erheblichen Teil der Gesamtkosten eines Roboters dar. Laut Daten des China Business Industry Research Institute machen sie 351.111.111.111 der Kosten von Industrierobotern aus. Aufgrund ihrer hohen Kosten sind sie die kostenintensivste Komponente. Daten von Zhiyan Consulting zeigen, dass sie 161.111.111.111 % der Kosten humanoider Roboter ausmachen und damit direkt hinter rahmenlosen Drehmomentmotoren stehen. Dies positioniert sie als Schlüsselkomponente humanoider Roboter. Trotz des rückläufigen Preises für Getriebe, bedingt durch technologische Fortschritte und verschärften Wettbewerb, bleiben sie ein entscheidender Kostenfaktor für Roboter. Globale Getriebehersteller treiben die Kostensenkung kontinuierlich durch technologische Innovationen und skalierte Produktion voran. 2.1 Harmonic-Reduziergetriebe: Roboter als wichtigster Wachstumsmarkt, Green Harmonic erzielt Durchbruch. Das Harmonic-Reduziergetriebe besteht aus drei Hauptkomponenten: einem Wellengenerator, einem flexiblen und einem starren Rad. Durch deren koordiniertes Zusammenspiel erreicht dieses Gerät hohe Untersetzungsverhältnisse und Drehmomente in kompakter Bauweise. Der Wellengenerator treibt die Rotation des starren Rades über die elastische Verformung des flexiblen Rades an und reduziert so effektiv die Drehzahl bei gleichzeitig erhöhtem Drehmoment. Diese Konstruktion macht es besonders geeignet für Präzisionssteuerungsanwendungen und beengte Umgebungen. Der chinesische Markt für Harmonic-Reduziergetriebe expandiert rasant. Diese präzisionsgetriebenen Komponenten sind weit verbreitet. Harmonic-Drive-Getriebe werden in Präzisionsantriebssystemen eingesetzt und finden mittlerweile auch Anwendung in der Robotik, bei High-End-CNC-Werkzeugmaschinen, in der Halbleiterfertigung und in Medizintechnik. Daten des China Business Industry Research Institute zeigen, dass der Markt von 1,35 Milliarden Yuan im Jahr 2019 auf 2,49 Milliarden Yuan im Jahr 2023 wuchs und damit eine beachtliche durchschnittliche jährliche Wachstumsrate (CAGR) von 16,54 % erreichte. Bis 2025 wird ein Marktvolumen von 3,32 Milliarden Yuan prognostiziert, mit einer CAGR von 15,47 % im Zeitraum 2023–2025. Der globale Markt für Harmonic-Drive-Getriebe ist durch einen dominanten Marktführer gekennzeichnet, wobei Lüde Harmonic in der heimischen Produktion bahnbrechende Erfolge erzielte. Der Wettbewerb ist weiterhin stark konzentriert, wobei der japanische Hersteller Harmonic Drive mit einem globalen Marktanteil von über 80 % eine führende Position einnimmt. Auf dem chinesischen Markt für Harmonic-Drive-Getriebe im Jahr 2023 wird Harmonic Drive voraussichtlich eine führende Rolle einnehmen. Drive und Lüde Harmonic belegten mit Marktanteilen von 38,71 bzw. 14,51 Marktanteilen den ersten Platz. Unternehmen wie Lai Fu Harmonic, Tongchuan Technology und das japanische Unternehmen Shinboshi Technology bildeten den zweiten Platz mit Marktanteilen von 9,21, 7,31 bzw. 6,71 Marktanteilen. Technologisch ist Harmonic Drive weiterhin Branchenführer, während japanische Hersteller wie Lüde Harmonic durch technologische Durchbrüche und Produktionsprozessverbesserungen in Bezug auf Untersetzungsverhältnisse, Nenndrehmoment, Übertragungseffizienz und Präzision international führendes Niveau erreicht haben. Dieser Fortschritt hat das Technologiemonopol ausländischer Hersteller bei High-End-Harmonikgetrieben gebrochen und importierte Marken nach und nach verdrängt. Diagramm 13: Grundlegende Informationen zu wichtigen in- und ausländischen Herstellern von Harmonikgetrieben Firmenname Registrierungsort Hauptregistrierungsort Hauptproduktkategorien Anwendungsbereiche Harmonic Drive Systems Inc. (HDSI) Japan Harmonische Getriebe, Planetengetriebe, Aktuatoren, Servoantriebe usw. Industrieroboter (vertreten durch Mehrgelenkroboter), Medizintechnik, optische Messgeräte, Kommunikationsgeräte, Druckmaschinen sowie Tiefseeroboter, Luft- und Raumfahrtentwicklung usw. NIDEC (Japan) Japan Motoren, Lüfter, Gebläse, Motorsteuerungen, Getriebe, Förderbänder, optische Geräte, Sensoren, elektronische Geräte, Vorrichtungen, Produktionsanlagen usw. Automobilindustrie, Haushaltsgeräte, Unterhaltungselektronik, Roboter, Logistik, Medizin und Gesundheitswesen, öffentliche Einrichtungen (Transport, Energie, IKT), Handel, Unterhaltung, Industrie usw. Green Harmonic Suzhou, Jiangsu (China) Harmonische Getriebe und Metallkomponenten, motorintegrierte Produkte, Hydraulikprodukte. High-End-Fertigungsbereiche wie Industrieroboter, Serviceroboter, CNC-Werkzeugmaschinen, Medizintechnik, Halbleiterproduktionsanlagen, Anlagen für neue Energien usw. Laifubo Shaoxing, Zhejiang (China) Harmonische Getriebe. Industrieroboter, Serviceroboter, Medizintechnik, hochpräzise Automatisierungsanlagen usw. 2.2 RV-Getriebe: Japanische Unternehmen führen den Markt an, enormes Substitutionspotenzial durch inländische Hersteller. Das RV-Getriebe nutzt einen zweistufigen Reduktionsmechanismus, der ein Evolventen-Planetengetriebe der ersten Stufe mit einem Zykloiden-Planetengetriebe der zweiten Stufe kombiniert. Diese Konstruktion bietet herausragende Vorteile wie einen großen Übersetzungsbereich und einen hohen Wirkungsgrad. Dank seiner robusten Belastbarkeit und überlegenen Steifigkeit eignet es sich ideal als Hochleistungsgetriebe, insbesondere für Industrieroboter, CNC-Werkzeugmaschinen und medizinische Diagnosegeräte, bei denen Übertragungseffizienz, Belastbarkeit und Präzision entscheidende Anforderungen sind. Der Markt für RV-Getriebe wächst kontinuierlich, wobei das Marktwachstum in China den globalen Durchschnitt übertrifft. Sowohl der globale als auch der chinesische Markt für RV-Getriebe verzeichnen ein stetiges Wachstum, vor allem getrieben durch die rasante Entwicklung der industriellen Automatisierung und der intelligenten Fertigung, insbesondere durch die weitverbreitete Anwendung im Bereich der Industrieroboter. Laut Daten von QY Research wuchs der globale Markt für RV-Getriebe von 2018 bis 2023 von 3,43 Milliarden Yuan auf 7,51 Milliarden Yuan, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von … Laut Daten des Huajing Industry Research Institute stieg der chinesische Markt für RV-Getriebe von 2014 bis 2021 von 1,082 Milliarden Yuan auf 4,295 Milliarden Yuan, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,77 % entspricht und damit das globale Durchschnittswachstum übertraf. Prognosen zufolge wird der Markt bis 2025 ein Volumen von 6 Milliarden Yuan erreichen. Das hohe Wachstum des chinesischen RV-Getriebemarktes von 2014 bis 2017 ist hauptsächlich auf den rasanten Anstieg der Installationen von Industrierobotern zurückzuführen. Die Verlangsamung dieses Wachstums von 2018 bis 2019 führte zu einer Stagnation des Marktwachstums. Die erneute Beschleunigung der Industrieroboterinstallationen von 2020 bis 2021 trieb die Nachfrage nach RV-Getrieben jedoch deutlich an. Nabtesco behauptet seine dominante Marktposition im RV-Getriebemarkt. Der Markt für Untersetzungsgetriebe verzeichnet einen deutlichen Aufschwung, da die Bemühungen um inländische Alternativen deutlich an Dynamik gewinnen. Im globalen Markt für Untersetzungsgetriebe ist der japanische Hersteller Nabtesco seit Jahren Marktführer. In Japan dominierte Nabtesco den Markt im Jahr 2020 mit einem Marktanteil von 54,80 %, gefolgt von Sumitomo Heavy Industries (6,60 %) und Zhongda Lide (6,16 %). Von 2021 bis 2023 veränderte sich die Marktlandschaft merklich. Huandong Technology verzeichnete ein starkes Wachstum und steigerte seinen Marktanteil von 5,25 % im Jahr 2020 auf 18,89 % im Jahr 2023. Damit sicherte sich das Unternehmen seine Position als zweitgrößter chinesischer Hersteller. Gleichzeitig sanken die Marktanteile internationaler Hersteller, wobei auch der Anteil von Nabtesco zurückging. 54,80% auf 40,17%. Da Huandong Technology die Importe von Nabtesco schrittweise ersetzt, hat das Unternehmen seine Führungsposition auf dem chinesischen Markt für Roboter-RV-Getriebe weiter gefestigt. 2.3 Präzisions-Planetengetriebe: Asien-Pazifik-Markt als Hauptmarkt, inländische Unternehmen beschleunigen den Aufholprozess. Präzisions-Planetengetriebe, bestehend aus Sonnenrädern, Planetenrädern, Innenrädern und Abtriebswellen, zeichnen sich durch hohe Präzision, hohes Drehmoment, kompakte Bauweise und geringes Gewicht aus. Diese Getriebe überzeugen durch hohe Drehmomentübertragung und geräuscharmen Betrieb und sind daher in industriellen Anwendungen, die hohe Geschwindigkeiten, Präzision und hohe Belastungen erfordern, unverzichtbar. Sie werden in Bereichen wie Werkzeugmaschinenbau, Luft- und Raumfahrt, Landmaschinen und intelligenter Robotik weit verbreitet eingesetzt und sind eine wichtige Komponente der modernen Industrie. Der globale Markt für Präzisions-Planetengetriebe wächst stetig, wobei sich das Wachstum des Inlandsmarktes voraussichtlich beschleunigen wird. Angetrieben durch die Nachfrage in den Bereichen Industrieautomation, Robotik, Luft- und Raumfahrt sowie Präzisionsfertigung, Der Sektor verzeichnete in den letzten Jahren ein stetiges Wachstum. Laut QY Research wird der globale Markt voraussichtlich von 111.121.111.192,9 Millionen US-Dollar im Jahr 2020 auf 111.121.111.111,376 Milliarden US-Dollar im Jahr 2024 anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,32 % entspricht. Bis 2025 wird ein Marktvolumen von 111.121.111.111,471 Milliarden US-Dollar erwartet. Inländische Präzisionsplanetengetriebe bergen ein erhebliches Substitutionspotenzial. Weltweit sind Präzisionsplanetengetriebe aus Ländern wie Deutschland und Japan für ihre hohe Leistung und Qualität bekannt und führend in Bezug auf Materialien, Designstandards, Qualitätskontrolle, Präzision, Zuverlässigkeit und Lebensdauer. Sie finden breite Anwendung in High-End-Bereichen wie Automatisierungsanlagen, Robotik und Präzisionswerkzeugmaschinen. Zu den wichtigsten Herstellern zählen die japanischen Unternehmen Shinbaku, Newcat und Wittenstein. Inländische Hersteller werden hauptsächlich von Kefeng Intelligent und Newcat vertreten. Im Jahr 2023 waren die fünf führenden Hersteller von Präzisionsplanetengetrieben in China Shinbaku (Japan), Hubei Kefeng (China), Newcat (China), Jingrui Technology (Taiwan, China) und Liming (Taiwan, China) mit Marktanteilen von 20%1, 12%1, 9%1, 7%1 bzw. 5%1, was einen CR5-Wert von 53% ergab. Aktuell haben die inländischen High-End-Präzisionsplanetengetriebe, vertreten durch Kefeng Intelligent, in Bezug auf Kernleistungsindikatoren wie Übertragungsgenauigkeit, Übertragungseffizienz und Geräuschdämpfung internationale Spitzenniveaus erreicht oder sogar erreicht. Sie ermöglichen in einigen Anwendungsbereichen die Substitution von Importen und demonstrieren Wettbewerbsvorteile durch Lokalisierung. Im Vergleich zu internationalen Spitzenstandards weisen inländische Produkte jedoch noch Lücken in Bezug auf Lebensdauer und Produktionskonstanz auf, was kontinuierliche technologische Anstrengungen erforderlich macht. Forschung und Entwicklung sowie Prozessoptimierung treiben umfassende Leistungsverbesserungen voran. Nachfragevolumen und technologischer Durchbruch: Präzisionsgetriebe für den heimischen Markt treten in eine entscheidende Entwicklungsphase ein. 3.1 Die Massenproduktion humanoider Roboter steht kurz bevor und eröffnet damit neue Marktchancen für Präzisionsgetriebe. Humanoide Roboter stehen vor einem bemerkenswerten Wachstum, der Markt wird voraussichtlich rasant expandieren. Ihr enormes Potenzial wird durch technologische Fortschritte, Kostensenkungen und steigende gesellschaftliche Nachfrage befeuert und ermöglicht vielfältige Anwendungen in unterschiedlichsten Branchen – von der industriellen Produktion und Haushaltsdienstleistungen bis hin zur Altenpflege, medizinischen Versorgung und Unterhaltungspädagogik. Diese Roboter werden eine immer wichtigere Rolle bei der Bereitstellung von Unterstützungsleistungen und der Verbesserung der Lebensqualität spielen. Laut dem China Business Industry Research Institute wird der globale Markt für humanoide Roboter bis 2028 voraussichtlich 111.121 Milliarden US-Dollar übersteigen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 56,99 % von 2023 bis 2028. Mit zunehmender Intelligenz dieser Roboter wird ihr langfristiges Marktpotenzial exponentiell weiter wachsen. Teslas humanoide Robotik entwickelt sich rasant, Massenproduktion und Kommerzialisierung befinden sich in der Planungsphase. Der Optimus-Roboter des Unternehmens hat eine außergewöhnliche Entwicklungsgeschwindigkeit bewiesen: von der Projektankündigung im August 2021 über die Vorstellung des Prototyps der ersten Generation im September 2022 bis hin zur Markteinführung der zweiten Generation, Optimus-Gen2, im Dezember 2023. Hardware-Upgrades wurden implementiert, mit signifikanten Verbesserungen bei den Kerngelenken, der Komponentenentwicklung und der gesamten Koordinationssteuerung. Diese Verbesserungen haben die Flexibilität und die Einsatzfähigkeit des Roboters erheblich gesteigert und demonstrieren die schnelle Produktiteration, die schnellere Leistungsverbesserungen und Kostensenkungen in der humanoiden Robotik ermöglicht. Optimus ist sowohl für industrielle als auch für Haushaltsanwendungen konzipiert, mit dem Ziel, bis 2026 die Massenproduktion zu erreichen und Dienstleistungen für andere Unternehmen anzubieten. Branchenprognosen gehen davon aus, dass Optimus bis 2026 in die Massenproduktion und den externen Vertrieb eintreten und in verschiedenen Sektoren Anwendung finden wird. Figure AI hat sich die Finanzierung von mehreren Branchenführern und Investoren gesichert und damit ein robustes Wachstum sowohl in der Technologie als auch im Marktpotenzial demonstriert. Anfang März 2024 gab das Unternehmen bekannt, dass Figure AI hat rund 111.112.111.167,5 Millionen US-Dollar von Tech-Giganten wie Amazon-Gründer Jeff Bezos, NVIDIA, OpenAI und Microsoft eingesammelt und wird mit 111.112.111.112,6 Milliarden US-Dollar bewertet. Zu den Investoren gehören auch Intels Risikokapitalarm ILG Innotek, die Samsung Investment Group, Parkway Venture Capital, Align Ventures und Moutoujies ARK Fund. Diese Investitionen bieten nicht nur finanzielle Unterstützung, sondern bestärken auch die technologische Weiterentwicklung und Marktexpansion von Figure AI. Der im August 2024 vorgestellte Figure 02 baut auf der Funktionalität und Ästhetik seines Vorgängers auf und verbessert gleichzeitig die Roboterleistung deutlich. Mit einer neu gestalteten Exoskelettstruktur besticht das Produkt durch ein eleganteres und harmonischeres Erscheinungsbild mit sanfteren Kurven. Kabel und Akkus sind hinter Metallpaneelen verborgen, und die Rechenleistung wurde erheblich gesteigert, sodass der Roboter verschiedene Aufgaben im Alltag autonom ausführen kann. Inländische Hersteller haben ihre Produktpaletten mit unterschiedlichen Merkmalen diversifiziert. Seit Jahren, insbesondere seit 2023, haben Akteure verschiedenster Branchen ihren Markteintritt im Bereich humanoider Roboter beschleunigt. Universitäten, Innovationszentren und diverse Unternehmen haben strategische Schritte unternommen, was zu einer hohen Frequenz neuer Produkteinführungen humanoider Roboter geführt hat. Roboterhersteller wie Ubtech, Yushu und Fourier, Innovationszentren wie das Beijing Humanoid Robot Innovation Center und das Zhejiang Humanoid Robot Innovation Center, Universitäten wie das Robotiklabor der China University of Science and Technology und das Institut für Automatisierung der Chinesischen Akademie der Wissenschaften sowie Automobilhersteller wie XPeng und Chery und internetbasierte Unternehmen wie Xiaomi und Zhiyuan haben allesamt humanoide Roboterprodukte vorgestellt. Aktuell weisen die inländischen humanoiden Roboterprodukte jeweils ihre eigenen einzigartigen Merkmale auf und zeigen eine hohe Wettbewerbsfähigkeit in Schlüsselfunktionen wie Intelligenz und Bewegungssteuerung. Gleichzeitig schreitet die Massenproduktion rasant voran. Bis 2025 wird die humanoide Roboterindustrie in eine neue Entwicklungsphase eintreten, die durch die Finalisierung von Lösungen und die Realisierung der Kleinserienproduktion gekennzeichnet ist. Die Finalisierung von Lösungen deutet darauf hin, dass sich Produktdesign und Funktionalität stabilisieren und die Branche auf die Massenproduktion vorbereiten wird. Für die Großserienproduktion steht die Kleinserienfertigung im Vordergrund, die den Übergang humanoider Roboter von Laboren in breitere kommerzielle Anwendungen markiert und so die Marktnachfrage deckt und industrielle Durchbrüche ermöglicht. Die Massenproduktion humanoider Roboter steht unmittelbar bevor, wobei unterschiedliche Strategien zur Auswahl von Präzisionsgetrieben für ihre Anwendungen verfolgt werden. Teslas humanoider Roboter Optimus nutzt ein Harmonic-Reducer-System, während einige inländische Hersteller entweder Harmonic-Reducer oder Präzisionsplanetengetriebe einsetzen. Harmonic-Reducer bieten kompakte Abmessungen und hohe Präzision, sind aber mit höheren Kosten verbunden. Die Hybridlösung, die Harmonic-Reducer und Präzisionsplanetengetriebe kombiniert, bietet überlegene Steifigkeit und Kosteneffizienz, führt jedoch zu größeren Abmessungen und höherem Gewicht. Die Hardwarekosten bleiben ein entscheidender Faktor für die Kommerzialisierung humanoider Roboter, wobei der Hybridansatz Kostenvorteile aufweist. Marktanalysen zu Präzisionsgetrieben für humanoide Roboter deuten darauf hin, dass dieser aufstrebende Sektor zusätzliche Umsätze in Höhe von mehreren hundert Milliarden generieren könnte. Aktuelle Hersteller verfolgen unterschiedliche technische Ansätze: Tesla verwendet 14 Harmonic-Reducer, Fourier 32 Planetengetriebe, während das Yuanzheng-A2-Modell Planeten- und Harmonic-Reducer kombiniert, ohne die genauen Zahlen anzugeben. Mit dem Beginn der Massenproduktion humanoider Roboter werden aufgrund von Skaleneffekten Preissenkungen bei Präzisionsgetrieben erwartet. Basierend auf Teslas Optimus und vergleichbaren Konfigurationen inländischer humanoider Roboter benötigt ein einzelner humanoider Roboter typischerweise 30 Präzisionsgetriebe. Harmonische Getriebe werden vorrangig für hochpräzise Bereiche wie Schultern und Handgelenke eingesetzt, während Planetengetriebe in Taillen- und Hüftgelenken dominieren und etwa 601.111.111.111 Einheiten des Gesamtvolumens ausmachen. Prognosen für die Auslieferungen im Jahr 2030 unter konservativen (500.000 Einheiten), neutralen (1 Million Einheiten) und optimistischen (1,5 Millionen Einheiten) Szenarien deuten auf ein zusätzliches Marktwachstum von 12,6 bis 28,8 Milliarden Yuan für Präzisionsgetriebe hin, wobei harmonische Getriebe 9 bis 21,6 Milliarden Yuan und Planetengetriebe 3,6 bis 7,2 Milliarden Yuan beitragen werden. Tabelle 29: Weltweite Marktprognose für Präzisionsgetriebe in humanoiden Robotern bis 2030 (Konservativ, Neutral, Optimistisch) Lieferungen (10.000 Einheiten) 50 100 150 Nachfrage nach Harmonic-Reduziergetrieben pro Einheit (Einheiten/Einheit) 18 18 18 Gesamtnachfrage nach Harmonic-Reduziergetrieben (10.000 Einheiten) 900 1800 2700 Preis für Harmonic-Reduziergetriebe (Yuan/Einheit) 1000 900 800 Marktgröße für Harmonic-Reduziergetriebe (100 Mio. Yuan) 90 162 216 Nachfrage nach Präzisionsplanetengetrieben pro Einheit (Einheiten/Einheit) 12 12 12 Gesamtnachfrage nach Präzisionsplanetengetrieben (10.000 Einheiten) 600 1200 1800 Preis für Präzisionsplanetengetriebe (Yuan/Einheit) 600 500 400 Marktgröße für Präzisionsplanetengetriebe (100 Mio. Yuan) 36 60 72 Gesamtmarktgröße für Präzisionsgetriebe für humanoide Roboter (100 Mio. Yuan) 126 222 288 Datenquellen: Harmonic Drive-Prospekt, STAR Market-Prospekt, Wanlian Securities Research Institute 3.2 Die Entwicklung von Industrierobotern treibt das Wachstum der Nachfrage nach Getrieben an, wobei China einen bedeutenden Anteil am Installationsvolumen ausmacht. Die Nachfrage nach Industrieroboteranwendungen im nachgelagerten Markt steigt stetig und treibt das Wachstum von Harmonic-Drive-Getrieben und RV-Getrieben im vorgelagerten Bereich an. In den letzten Jahren hat der globale Markt für Industrieroboter positive Entwicklungstrends in Bezug auf Installationsvolumen, technologische Innovation, Anwendungserweiterung und Markterwartungen gezeigt. Laut IFR-Daten betrug das weltweite Installationsvolumen von Industrierobotern im Jahr 2024 542.000 Einheiten, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,44% von 2017 bis 2024. Im Jahr 2021 war die Wachstumsrate des Installationsvolumens aufgrund des rasanten Wachstums der Branchen für neue Energiefahrzeuge und Unterhaltungselektronik besonders hoch. Die fünf wichtigsten Regionen für weltweite Industrieroboterinstallationen im Jahr 2024 waren China, Japan, die Vereinigten Staaten, Südkorea und Deutschland. Als weltweit größter Markt für Industrieroboter hat China maßgeblich zur Entwicklung der globalen Robotikindustrie beigetragen. Dank des kontinuierlichen Fortschritts in der High-End-Fertigung wird der Trend „Maschine ersetzt den Menschen“ weiter an Fahrt gewinnen, und das Wachstum des Getriebemarktes dürfte sich in den kommenden Jahren weiter verstärken. Chinas Stellung als weltweit größter Markt für Industrieroboter hat der Substitution von Getrieben im Inland einen starken Impuls gegeben. Die Automobil- und Elektronikindustrie sind die Hauptabnehmerbranchen für Industrieroboter. China ist nicht nur der weltweit größte Automobilmarkt und Produktionsstandort, sondern nimmt auch eine Schlüsselposition in wichtigen Produktionsbereichen wie Elektronikgeräten, Batterien, Halbleitern und Mikrochips ein, was dazu beiträgt, dass China zum weltweit größten Markt für Industrieroboter geworden ist. Angetrieben durch die kontinuierliche Einführung von Förderprogrammen für die Industrie und die steigende Marktnachfrage, hat das Installationsvolumen von Industrierobotern in China weltweit zunehmend an Bedeutung gewonnen. Laut IFR-Statistiken stieg das Installationsvolumen von Industrierobotern in China von 15.000 Einheiten im Jahr 2010 auf 295.000 Einheiten im Jahr 2024, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,7 % von 2010 bis 2024 entspricht. Der Anteil am Installationsvolumen erhöhte sich ebenfalls von 12,4 % im Jahr 2010 auf 54,4 % im Jahr 2023. Aktuell übersteigt das jährliche Installationsvolumen von Industrierobotern in China das aller anderen Länder zusammen und macht China damit zum weltweit größten Markt für Industrieroboter. Diese Marktstellung hat den Substitutionsprozess von Getrieben im Inland beschleunigt. 3.3 Chinesische Hersteller von Präzisionsgetrieben erzielen kontinuierliche technologische Durchbrüche und beschleunigen so den Substitutionsprozess. Ausländische Unternehmen dominieren den Markt für Präzisionsgetriebe seit Langem, wodurch ein dringender Bedarf an inländischen Alternativen entsteht. Internationale Unternehmen wie Harmonic Drive und Nabtesco haben sich dank ihrer langjährigen technologischen Erfahrung und stabilen Produktqualität über Jahre hinweg eine führende Position im Markt für hochwertige Präzisionsgetriebe erarbeitet, insbesondere im Bereich der Harmonic-Drive- und RV-Getriebe. Gleichzeitig haben sie langfristige und stabile Partnerschaften mit führenden globalen Industrieroboterherstellern wie ABB, Fanuc, KUKA und Yaskawa aufgebaut und ihre Branchenführerschaft weiter gefestigt. Im Gegensatz dazu entwickelte sich Chinas Präzisionsgetriebeindustrie erst später und steht vor der doppelten Herausforderung, dass ausländische Marken Marktanteile dominieren und technologisch hinterherhinken. Die hohen Preise und langen Lieferzeiten ausländischer Präzisionsgetriebe stellen jedoch erhebliche Hemmnisse für die Entwicklung der chinesischen Industrieroboterindustrie dar. Daher sind die Förderung der lokalen Fertigung von Präzisionsgetrieben und die Aufhebung ausländischer Technologiemonopole dringende Aufgaben für die Entwicklung der chinesischen High-End-Anlagenbauindustrie. Mit der kontinuierlichen Verbesserung der unabhängigen Forschungs- und Entwicklungskapazitäten sowie der Produktionskapazitäten inländischer Unternehmen wird erwartet, dass im Inland hergestellte Präzisionsgetriebe ihren Marktanteil schrittweise ausbauen, Kosten effektiv senken und Lieferzeiten verkürzen werden. Dies wird die Gesamtentwicklung der chinesischen Industrieroboterindustrie maßgeblich unterstützen. Die Industriefördermaßnahmen wurden in großem Umfang eingeführt, und der Lokalisierungsprozess schreitet stetig voran. Die Entwicklung von Getrieben ist eng mit der High-End-Fertigungsindustrie verknüpft. Um die Modernisierung und den industriellen Aufschwung Chinas zu fördern, haben der Staat und die zuständigen Behörden eine Reihe von Förder- und Leitlinienrichtlinien erlassen. Diese zielen darauf ab, die Getriebetechnologie in Richtung höherer Präzision, höherer Leistung und höherer Energieeffizienz zu lenken, die Substitution durch inländische Produkte zu fördern und die Abhängigkeit von Importen zu verringern. In den letzten Jahren haben die Regierungsbehörden eine Reihe von Industrierichtlinien zur Förderung der Präzisionsgetriebeindustrie eingeführt, darunter den „14. Fünfjahresplan für die Entwicklung intelligenter Fertigung“ und die „Durchführungshinweise zur Verbesserung der Fertigungszuverlässigkeit“. Diese Richtlinien ermutigen Unternehmen, die Qualität und Produktionskapazität von Präzisionsgetrieben zu verbessern, technische Herausforderungen zu bewältigen und dadurch den Grad der Intelligenz der inländischen Anlagenfertigung zu steigern. Mit der Verkündung und Umsetzung einer Reihe von Industrieanreizprogrammen hat China den Durchbruch bei Kernrobotertechnologien zu einer der Schlüsselstrategien für die nationale wissenschaftliche und technologische Entwicklung erklärt, und die Unterstützung für die Präzisionsgetriebeindustrie wird kontinuierlich ausgebaut. Zukünftig wird sich der Lokalisierungsgrad dank politischer Unterstützung und kontinuierlicher technologischer Fortschritte bei inländischen Präzisionsgetrieben beschleunigen, und es wird erwartet, dass sich ein Marktumfeld herausbildet, in dem inländische Markengetriebe mit internationalen Marken konkurrieren können. Diagramm 34: Relevante Richtlinien in Chinas Getriebeindustrie der letzten Jahre Zeitraum Herausgeber Richtlinienname Hauptabdeckung Dezember 2021 Ministerium für Industrie und Informationstechnologie und sieben weitere Ministerien 14. Fünfjahresplan für die Entwicklung der intelligenten Fertigung Wir werden die Entwicklung intelligenter Fertigungsanlagen energisch vorantreiben, darunter Mikro-/Nano-Wegsensoren, flexible taktile Sensoren, hochauflösende Bildverarbeitungssensoren, Online-Komponentenprüfgeräte, fortschrittliche Steuerungen, hochpräzise Servoantriebssysteme, leistungsstarke und zuverlässige Getriebe, tragbare Mensch-Maschine-Interaktionsgeräte, industrielle Feldpositioniergeräte und intelligente CNC-Systeme. Juni 2023: Fünf Ministerien, darunter das Ministerium für Industrie und Informationstechnologie, veröffentlichen Leitlinien zur Verbesserung der Zuverlässigkeit in der Fertigungsindustrie. Die Zuverlässigkeit wichtiger Spezialkomponenten wie Präzisionsgetriebe, intelligente Steuerungen, Instrumentensteuerungsteile, Sensoren, Quellteile, Detektoren, Probenvorprozessoren, Hochleistungslager, Präzisionszahnräder, hochfeste Verbindungselemente und Hochleistungsdichtungen für Industrieroboter sowie allgemeiner Basisteile wird verbessert. August 2023: Das Ministerium für Industrie und Informationstechnologie und drei weitere Ministerien erarbeiten einen Umsetzungsplan für das Pilotprojekt zur neuen Industriestandardisierung (2023–2035). Im Bereich der Schlüsselkomponentensysteme werden Standards für Motorsteuerungen, Getriebe und andere Antriebsmotorsysteme entwickelt. September 2023: Arbeitsplan des Ministeriums für Industrie und Informationstechnologie und sechs weiterer Ministerien für ein stetiges Wachstum der Maschinenbauindustrie (2023–2024). Wir werden den Bau der im 14. Fünfjahresplan skizzierten Großprojekte beschleunigen. Dazu gehören intelligente Fertigung und Robotik, wichtige technische Ausrüstungen, Fahrzeuge mit alternativen Antrieben und vernetzte Fahrzeuge, Landmaschinen, High-End-Medizintechnik und innovative Arzneimittel. Gleichzeitig wird die Nachfrage nach Industriemaschinen, Instrumenten, pharmazeutischen Anlagen und Industrierobotern kontinuierlich steigen. Dezember 2023: Katalog der Nationalen Entwicklungs- und Reformkommission zur Steuerung der industriellen Umstrukturierung (Ausgabe 2024). Der Katalog ist in drei Kategorien unterteilt: gefördert, eingeschränkt und aussortiert. In der Kategorie „gefördert“ wird die Entwicklung wichtiger Getriebeteile wie Drehrohröfen, Kugellager, Vertikalmühlen, Walzenpressen und anderer Spezialgetriebe für die Zementindustrie sowie hochpräziser Getriebe für Industrieroboter vorgeschlagen. Quelle: Website der chinesischen Regierung, Wanlian Securities Research Institute 3.4 Investitions- und Entwicklungsempfehlungen Präzisionsgetriebe als Kernkomponenten der Robotik werden bis 2030 voraussichtlich einen Milliardenmarkt erschließen, sobald humanoide Roboter von Tesla, Figure, Yushu Technology und Zhiyuan Robotics in die Serienproduktion gehen. Das Segment der Harmonic-Reduziergetriebe erweist sich dabei als besonders vielversprechend und weist die stärkste Wachstumsdynamik auf. Gleichzeitig erzielen inländische Hersteller bahnbrechende Fortschritte in der Präzisionsgetriebetechnologie und beschleunigen so die Substitution ausländischer Produkte. Führende chinesische Unternehmen in diesem Bereich sind bestens positioniert, um diese Chancen zu nutzen. Investoren sollten sich auf die führenden inländischen Anbieter von Harmonic-Reduziergetrieben und Präzisionsplanetengetrieben konzentrieren, die sich in die wichtigsten Lieferketten für humanoide Roboter integrieren werden. Um die inländische Produktion weiter voranzutreiben, müssen wir zudem Durchbrüche in Kerntechnologien priorisieren und kritische Herausforderungen bewältigen. Zur Stärkung der grundlegenden F&E-Investitionen ermutigen wir Unternehmen, Universitäten und Forschungseinrichtungen, gemeinsam F&E-Plattformen aufzubauen. Der Fokus liegt auf der Weiterentwicklung von Kerntechnologien wie fortschrittlichen Werkstoffen (z. B. hochwertigem Zahnradstahl und flexiblen Materialien), Präzisionsbearbeitungsverfahren (z. B. Umformtechniken für flexible Räder von Harmonic-Drive-Getrieben und Schleiftechniken für Zykloidräder von RV-Getrieben) sowie Getriebekonstruktionen (z. B. spielarme und hocheffiziente Strukturen). Diese Initiative zielt darauf ab, den Abstand zu globalen Branchenführern wie Harmonic Drive und Nabtesco hinsichtlich Präzision, Lebensdauer und Zuverlässigkeit zu verringern. So werden beispielsweise Unternehmen wie Green Harmonic und Ring Motion Technology unterstützt, um ihre F&E-Investitionen aufrechtzuerhalten und die Leistungsgrenzen von Harmonic-Drive- und RV-Getrieben zu erweitern. Um neuen Anforderungen wie humanoiden Robotern gerecht zu werden, investieren wir proaktiv in leichte und hochintegrierte Getriebe. Gleichzeitig stärken wir unsere Patentportfolios, um internationale Patentverletzungsrisiken zu minimieren und durch unabhängige Innovationen technologische Markteintrittsbarrieren zu errichten. 3.5 Risikohinweis 1) Risiko eines verschärften Wettbewerbs: Mit dem Wachstum des Marktes für humanoide Roboter ist mit einem Anstieg neuer Marktteilnehmer in der Präzisionsgetriebeindustrie zu rechnen. Gleichzeitig könnte der globale Branchenführer mit seiner dominanten Marktposition aggressive Strategien gegen Wettbewerber anwenden. Dies könnte zu einem verschärften Wettbewerb führen und die Unternehmensrentabilität aufgrund von Preiskämpfen potenziell verringern. 2) Risiko einer unzureichenden Leistung bei humanoiden Robotern: Da sich humanoide Roboter derzeit in einem frühen Entwicklungsstadium befinden, sind sie mit erheblichen Unsicherheiten behaftet. Sollte die zukünftige Leistung hinter den Erwartungen zurückbleiben, könnte dies die Gesamtnachfrage nach Präzisionsgetrieben, einer Kernkomponente dieser Roboter, negativ beeinflussen. 3) Risiko eines unzureichenden Wachstums der Nachfrage nach Industrierobotern: Sollten nachgelagerte Branchen wie die Automobilindustrie und die Unterhaltungselektronikbranche (3C) das erwartete Nachfragewachstum nicht erreichen, könnte dies die zukünftige Leistung der Hersteller von Präzisionsgetrieben negativ beeinflussen. 4) Risiko einer unzureichenden Substitution inländischer Präzisionsgetriebe: Derzeit hinken chinesische Hersteller von Präzisionsgetrieben technologisch noch deutlich hinter ausländischen Branchenführern her. Ohne technologische Durchbrüche könnte der Substitutionsprozess inländischer Produkte hinter den Erwartungen zurückbleiben und potenziell das Leistungswachstum inländischer Präzisionsgetriebeunternehmen beeinträchtigen.